ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナムの大手証券会社MBS証券およびBSC証券が相次いで、2026年第1四半期(Q1)の不動産セクターの利益が前年同期比で最大+407%に達するとの予測を発表した。その原動力はVHM(ビンホームズ、ベトナム最大手の不動産デベロッパーでビングループ傘下)のプロジェクト一括売却による突発的利益である。金利上昇で市場全体が沈滞するなか、株価はすでに大幅に調整済みであり、再評価(リレーティング)の好機が近づいているとの見方が広がっている。

MBS証券:Q1全体で+25%成長も、牽引役は限定的

MBS証券の試算によれば、2026年Q1のベトナム株式市場全体の利益成長率は前年同期比約+25%に達する見込みである。ただし、その成長は一部のセクター・銘柄に集中しており、市場全体への広がりには欠けるとされる。

セクター別の注目ポイントは以下の通りである。

- 不動産:+407%(VHMの貢献が主因)

- 石油・ガス:+122%

- 小売:+46%

一方、市場平均を下回るセクターも目立つ。

- 工業団地(産業用不動産):-23%(前年同期の土地引き渡し面積が大きかった反動)

- 輸出関連:-21%

不動産セクター+400%超の内実——「一括売却」が数字を押し上げ

不動産セクターの驚異的な利益成長率の背景には、いわゆる「バルクセール(一括売却)」がある。VHMをはじめとする大手デベロッパーが、開発プロジェクトの権益やプロジェクト会社の株式を一括で売却し、財務利益として計上するケースが増えている。つまり、住宅やオフィスが実需で売れたわけではなく、プロジェクト単位の大口取引が利益を押し上げた構図である。

実際の不動産市場は2026年Q1時点で依然として低調である。その主な要因は以下の通りである。

- 金利水準の高止まりと継続的な利上げ:住宅ローン金利が上昇し、不動産向け融資が制限されたことで、デベロッパーは新規プロジェクトの着手に慎重になっている。既存プロジェクトにおいても資金繰りの圧力が高まっている。

- 買い手の吸収力低下:特にレバレッジを効かせた投機的購入が大きく減退しており、実需層の購買力もなお回復途上にある。

- 市場流動性の低下:取引量の減少に伴い、一部の不動産タイプでは軽微な価格調整が見られた。

上場不動産企業の間でも業績の二極化が鮮明である。利益が急増する企業はいずれもプロジェクトの一括売却や株式売却といった「特殊要因」を持つ一方、それ以外の企業は横ばいないし微減にとどまるとの見通しだ。

工業団地セクター:FDI好調で中期見通しは明るいが、Q1は端境期

工業団地(産業用不動産)セクターは中長期的にはベトナム経済の成長エンジンの一つであるが、2026年Q1は土地引き渡しの端境期にあたり、短期的な利益は前年同期比で減少する見込みである。

しかし、FDI(外国直接投資)のデータは極めて力強い。2026年の最初の2カ月間で、製造業向けFDIの実行額は前年同期比+10%、新規登録額は同+82%と大幅に拡大した。FDI企業の輸出入活動も活発で、輸出額は同+30%、輸入額は同+42%の伸びを記録している。

レンタル工場や既存倉庫の賃貸需要にも回復の兆しが見られる。さらに注目すべきは政策面の追い風である。2026年Q1には、国内外の投資家をハイテク分野に誘致するための新たな政策が相次いで打ち出されている。

- 政令20/2026号:民間経済の発展を促進する内容で、民間企業の工業団地開発への参入を後押しする。

- FDI経済に関する決議案(ドラフト):外国直接投資企業の事業環境をさらに整備し、ハイテク産業の集積を促す内容。

これらの政策は、従来型の工業団地からエコ工業団地・ハイテク工業団地への転換を加速させるものであり、大手上場企業であるBCM(ベカメックスIDC、ビンズオン省を拠点とする最大級の工業団地デベロッパー)、KBC(キンバックシティ、北部を中心に展開)、IDC(IDICOの子会社、南部主力)などが恩恵を受けると見られている。

ただし、Q1の実績ベースでは企業間の格差が大きい。KBCとSZC(ソナジメックス、バリアブンタウ省で展開)は前年同期の高い利益水準からの反動で減益が予想される一方、BCMは+8%、IDCは+18%の増益が見込まれている。

BSC証券の通期予測:VHM除外で見る「実力値」に注目

BSC証券は、2025〜2026年にかけての新規販売実績が、業界全体の利益成長を牽引し続けると予測している。具体的な数値は以下の通りである。

- 2026年通期:業界全体の税引後利益(少数株主持分控除後)は4兆6,339億ドン(前年同期比+2.3%)

- 2027年通期:同5兆5,951億ドン(同+20.7%)

ここで重要なのは、VHMの突発的利益を除外した場合の数値である。

- 2026年(VHM除外):2,817億ドン(+12.8%)

- 2027年(VHM除外):6,590億ドン(+133.9%)

VHMを含む全体では成長率が控えめに見える2026年だが、VHMを除いた「その他企業群」の成長率が+12.8%→+133.9%へと急加速する点は見逃せない。これは、2025〜2026年に販売されたプロジェクトの引き渡し・売上計上が2027年に集中するためであり、業界の実力ベースの回復を示唆している。

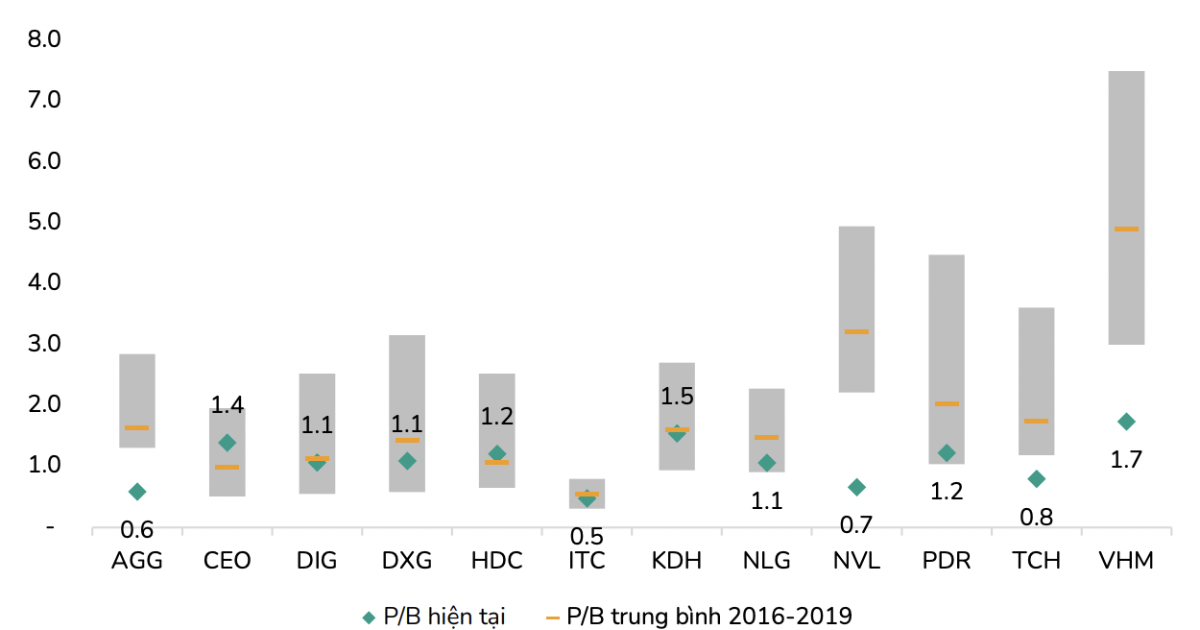

バリュエーション:過去の成長期と比較しても割安水準

不動産セクターの株価は2025年Q4から2026年Q1にかけて大幅な調整を経験しており、現在の株価純資産倍率(P/B)の中央値は約1.2倍にとどまっている。これは2013〜2022年の前サイクルにおける平均値1.5倍を大きく下回り、利益が力強く成長した2017〜2019年の下限水準に位置している。

BSC証券は、①市場構造の健全な変化、②明確な利益成長の見通し、③現在の魅力的なバリュエーション、という3つの要因が揃うことで、不動産セクターは今後ポジティブな再評価(リレーティング)を受ける可能性が高いと結論づけている。

とりわけBSCが強気の姿勢を維持しているのは、南部地域に大規模な土地バンクを持つ企業群である。ホーチミン市周辺やビンズオン省、ドンナイ省などの南部エリアは、長年にわたって供給が抑制されてきた結果、需給のギャップが蓄積されている。加えて、新規インフラ(高速道路、都市鉄道など)の整備が進行中であり、中長期的な成長余地が大きいとの判断である。

投資家・ビジネス視点の考察

①ベトナム株式市場・関連銘柄への影響

不動産セクターはホーチミン証券取引所(HOSE)の時価総額で大きなウエイトを占めるため、同セクターの再評価はVN指数全体の底上げに直結する。特にVHMはVN30指数の構成銘柄であり、同社の業績動向は指数全体のEPS(一株当たり利益)見通しに大きな影響を与える。ただし、今回の+407%という数字が一括売却という非経常的要因に依存している点は、投資判断において冷静に切り分ける必要がある。持続的な利益成長を見極めるには、VHM除外ベースの数値や、2027年以降の引き渡しパイプラインの精査が不可欠である。

②日本企業・ベトナム進出企業への影響

工業団地セクターの動向は、日系製造業にとって直接的な意味を持つ。FDI登録額が+82%と急増していることは、中国+1戦略やサプライチェーン再編の流れがベトナムに引き続き向かっていることを示す。政令20/2026号やFDI決議案がハイテク産業の誘致を強化する方向であることは、半導体やEV関連部品のサプライチェーンをベトナムに構築しようとする日本企業にとって追い風となる。BCMが拠点を置くビンズオン省は日系企業の集積地でもあり、同社の動向は注視に値する。

③FTSE新興市場指数への格上げとの関連

2026年9月にFTSEラッセルによるベトナムの新興市場への格上げ判断が見込まれている。格上げが実現すれば、グローバルな機関投資家資金の流入が期待され、時価総額の大きい不動産銘柄(VHM、NVL、PDRなど)は恩恵を受けやすい。現在の割安なバリュエーション水準は、格上げを見越した先行的なポジション構築の好機とも解釈できる。ただし、金利環境の正常化が遅れれば、不動産実需の回復が後ずれし、再評価のタイミングもずれ込むリスクがある。

④ベトナム経済全体のトレンドにおける位置づけ

今回の分析は、ベトナム経済が金利上昇サイクルの中で調整局面にあることを改めて示している。不動産市場の冷え込みは消費やGDP成長に対するマイナス要因だが、一方でFDI流入の力強さや工業団地需要の回復は、製造業・輸出主導の成長モデルが依然健在であることを証明している。マクロ面では、中央銀行(ベトナム国家銀行)の金融政策スタンスが今後の不動産セクターの命運を握るカギとなる。利下げサイクルへの転換が確認されれば、不動産セクターの本格的なリレーティングが一気に進む可能性がある。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント