ハノイ在住12年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナムの大手証券会社MBS証券が建設セクターの最新レポートを公表し、2026年第1四半期の建設関連企業の業績が大幅な増益を記録するとの見通しを示した。特にCTD(コテックコンス・ティエンフォン、ベトナム最大級のゼネコン)が前年同期比111%増、CII(ホーチミンシティ・インフラ投資、南部インフラ大手)が同233%増という驚異的な伸びが予想されており、公共投資の加速と民間住宅開発の拡大という二つの追い風が建設業界全体を押し上げている構図が鮮明になっている。

業界全体の受注残(バックログ)が拡大——民間住宅と公共投資の二本柱

MBS証券のレポートによれば、2026年第1四半期のベトナム建設セクターは、民間住宅建設と公共投資の両面から強力な恩恵を受けている。具体的に見ると、2026年通年でホーチミン市のマンション供給戸数は前年同期比14%増、ハノイでは同4%増が見込まれている。加えて、ベトナム政府が重点政策として推進する社会住宅(低中所得者向け住宅)の供給量は前年同期比50%増と大幅に拡大する見通しである。

ベトナムでは近年、不動産市場の規制強化や法整備の遅れから新規住宅供給が滞っていた時期があったが、2024年から2025年にかけて改正住宅法や改正不動産事業法が施行され、大手デベロッパーが一斉にプロジェクトを加速させている。この流れが2026年に本格的な果実をもたらしている格好である。

公共投資は前年同期比18%増——鉄道・環状道路の大型案件が牽引

公共投資の解散(ディスバースメント)は前年同期比18%増が予測されている。主な牽引役となるのは、以下の大型インフラプロジェクトである。

鉄道プロジェクト:

- ベンタイン〜カンジオ線(ホーチミン市中心部から南東部の沿岸リゾートエリアを結ぶ都市鉄道)

- ハノイ〜ハイフォン〜ラオカイ線(首都ハノイから北部の主要港湾都市ハイフォン、さらに中国国境に近いラオカイまでを結ぶ路線)

環状道路プロジェクト:

- ハノイ環状4号線(ハノイ首都圏の外縁部を結ぶ戦略的環状道路で、総延長約112km)

- ホーチミン市環状3号線(ホーチミン市郊外を周回する全長約76kmの幹線道路)

これらはいずれもベトナム政府が「2021〜2030年国家交通インフラ整備計画」の中核プロジェクトと位置づけている案件であり、建設企業にとっては数年にわたる安定的な受注が期待できる大型事業である。こうした追い風を受け、各社のバックログ(受注残高)は前年同期比7%〜45%の幅で拡大している。

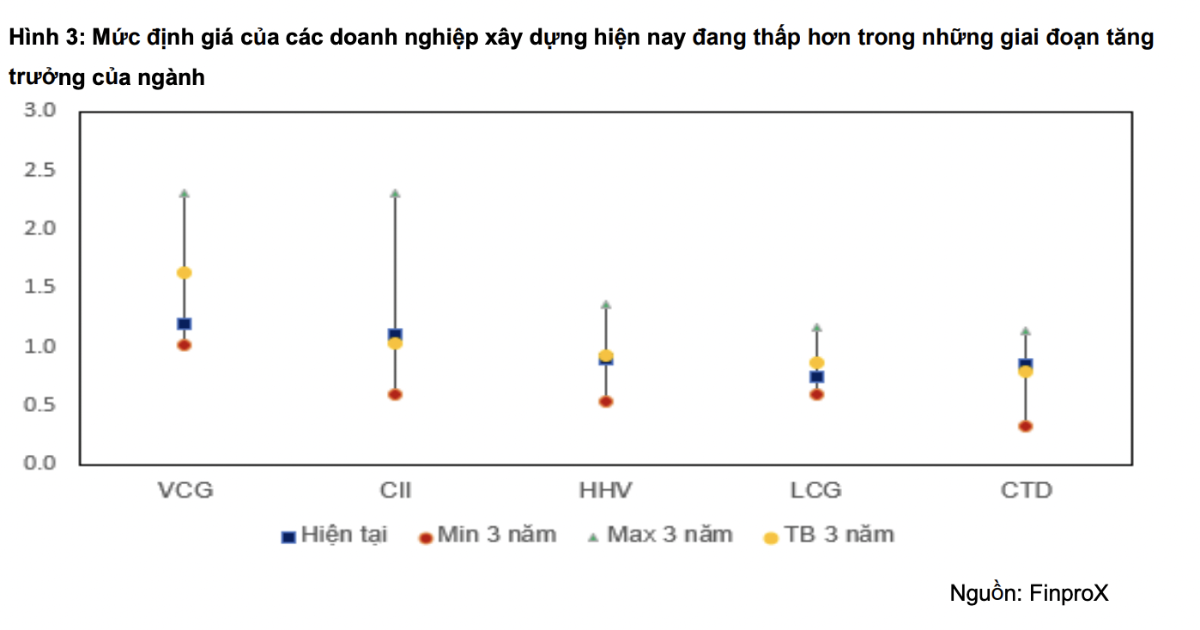

銘柄別の詳細分析——CTD・VCG・CII・HHV

CTD(コテックコンス)——バックログ拡大と高単価案件で利益倍増

CTDは民間住宅建設の大型案件に加え、インフラ分野でもフーコック空港やザービン空港といった大規模プロジェクトを落札しており、受注残が急速に積み上がっている。さらに注目すべきは、トロンドン・スタジアムやカンジオ地区の建設といった技術的難度の高い案件を手がけていることで、入札価格がより高い水準で決まっている点である。

MBS証券は、CTDの粗利益率(グロスマージン)が前年同期比0.3ポイント改善し3.4%に達すると予測している。建設業界のマージンとしては依然薄利に見えるが、ベトナムのゼネコン業界では売上規模で利益を稼ぐビジネスモデルが主流であり、この改善幅は十分に意義がある。結果として、2026年第1四半期の純利益は約1,200億ドンと、前年同期比111%増が見込まれている。

通年では、APEC関連施設やザービン空港など大手デベロッパーとの協業案件が寄与し、売上高は前年比24%増、純利益は同83%増が予測されている。

VCG(ヴィナコネックス、ベトナム大手総合建設企業)

VCGは、ニンビン高速道路プロジェクトなどの新規落札により、バックログが前年同期比7%増の2兆6,000億ドン規模に拡大する見通しである。粗利益率は不動産部門の貢献により前年同期比1.5ポイント改善する一方、建設部門は5%前後で横ばいとなる見込みである。

第1四半期の純利益は前年同期比21%増が予測されている。ただし、通年では前年に計上した資本撤退(持分売却)による一時的な利益が剥落するため、純利益は前年比56%減となる可能性がある点には注意が必要である。

CII(ホーチミンシティ・インフラ投資)

CIIはBOT(建設・運営・譲渡)方式のインフラ事業を主力とする企業で、チュンルオン〜ミートゥアン高速道路フェーズ2のBOT案件を落札し、バックログが前年同期比30%増と大幅に拡大している。第1四半期の純利益は前年同期の低いベース(基準値)効果もあり、233%増という突出した伸びが見込まれる。通年でも純利益は前年比70%増が予測されており、BOT事業の安定収益に建設部門の拡大が上乗せされる好循環が期待される。

HHV(デヴェロップメント・インフラストラクチャー・インベストメント)

HHVもCIIと同様にBOT事業を展開しており、チュンルオン〜ミートゥアン・フェーズ2の落札でバックログが前年同期比25%増となっている。第1四半期の純利益は同13%増、通年ではドンダン〜チャリン(ベトナム北部の中国国境付近を結ぶ高速道路)プロジェクトの完了とBOT路線の交通量が前年同期比10%増加することにより、純利益は同5%増の小幅な伸びが見込まれる。

原材料価格の安定がマージン改善を下支え

もう一つ見逃せない要因は、鉄鋼やセメントといった主要建設資材の価格が前年同期比で安定的に推移していることである。受注単価が上昇する一方で原材料コストが落ち着いているため、各社の粗利益率が改善基調にある。特にCTDのように技術的に高度な案件を手がける企業は、より高い入札価格を獲得できるため、この恩恵が顕著に表れている。

投資家・ビジネス視点の考察

ベトナム株式市場への影響:建設セクターは、ベトナム株式市場において景気サイクルに敏感なセクターの一つである。公共投資の拡大と不動産供給の回復という二つのマクロ要因が重なることで、同セクターは2026年を通じて市場全体をリードする可能性がある。特にCTDは民間・公共の両分野でバランスよく受注を積み上げており、ベトナム建設株のベンチマーク的存在として注目に値する。

日本企業への示唆:ベトナムの大型インフラ案件には、日本のODA(政府開発援助)や円借款が活用されるケースが多い。ハノイ〜ハイフォン〜ラオカイ鉄道やホーチミン市の都市鉄道は、日本の技術・資金が関わる可能性がある分野であり、日本のゼネコンや建設資材メーカーにとってもビジネスチャンスとなり得る。また、鹿島建設や大林組といった日系ゼネコンがベトナムで現地企業とJV(共同事業体)を組む動きも活発化しており、CTDやVCGとの協業関係にも注目したい。

FTSE新興市場指数格上げとの関連:2026年9月に決定が見込まれるFTSE新興市場指数へのベトナム格上げが実現すれば、海外機関投資家からの資金流入が加速する。建設セクターは内需関連銘柄として格上げの直接的な恩恵を受ける可能性は限定的だが、公共投資拡大→GDP成長率の押し上げ→市場全体のバリュエーション改善という間接的な波及効果は無視できない。

注意すべきリスク:VCGのように一時的な売却益の剥落で通年利益が大幅減となるケースがあるほか、建設業界特有のリスクとして、公共投資の執行遅延や、デベロッパーの資金繰り悪化による工事代金の回収遅延なども引き続き警戒が必要である。また、各社の粗利益率は3〜5%台と薄利であり、原材料価格が急騰した場合の利益圧迫リスクも念頭に置くべきである。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住12年・ベトナム株で総資産9,000万円超の現地投資家が、日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント