ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナム政府が2026年に約995兆4,000億ドン規模の公共投資を計画するなか、インフラ建設セクターが直接的な恩恵を受ける見通しである。韓国系大手証券ミレアセット(Mirae Asset)は最新レポートで、建設企業各社の受注残(バックログ)を精査し、CTD(コテックコンストラクション)、HHV、VCGの3社を有望銘柄として挙げた。巨額の公共投資がいかに企業業績を押し上げるのか、バックログの数字から読み解く。

2026年公共投資計画:約995兆ドン、前年比10.4%増

ベトナム政府は2026年の公共投資総額を約995兆4,000億ドンとする計画を策定した。これは2025年比で10.4%の増加にあたる。背景には、2025年時点の公的債務がGDP比35〜37%と推定されており、法定上限の60%を大きく下回っていることがある。つまり、政府にはまだ財政支出を拡大する余地が十分に残されているということである。

ミレアセット証券は、公共投資がベトナムの経済成長戦略において引き続き「特別に重要な役割」を担うと指摘する。地政学リスクの高まり、グローバル貿易の変動、輸出需要の不確実性といった外部環境が不透明さを増すなか、ベトナム政府は内需主導の成長エンジン、とりわけインフラ開発を重点的に推進する方針を強めている。2026年は中期公共投資計画(2026〜2030年)の初年度にあたり、この5年間を通じて大規模なインフラ整備サイクルが始動する節目の年となる。

バックログとは何か——建設企業の「将来の売上保証」

バックログ(Backlog)とは、企業がすでに受注しているが未だ売上として計上されていない工事の総額を指す。建設業界においては、バックログの大きさがそのまま将来の収益の確度を示す重要な指標となる。バックログが大きければ大きいほど、今後数四半期にわたって安定した売上が見込めるということである。

ミレアセット証券は、大型入札案件を獲得できるのは「強固な施工実績、プロジェクトを工期通りに完了させる高い能力」を持つ企業に限られると強調している。すなわち、公共投資の恩恵はセクター全体に均等に行き渡るわけではなく、実力のある企業に集中する構造的な「選別」が進むとの見方である。

注目企業の業績動向と差別化要因

ミレアセット証券のレポートによると、建設セクターの上場企業群は2022年以降、売上高の回復トレンドが鮮明になっている。ただし、回復の度合いや成長の質には企業間で顕著な格差が生じている。

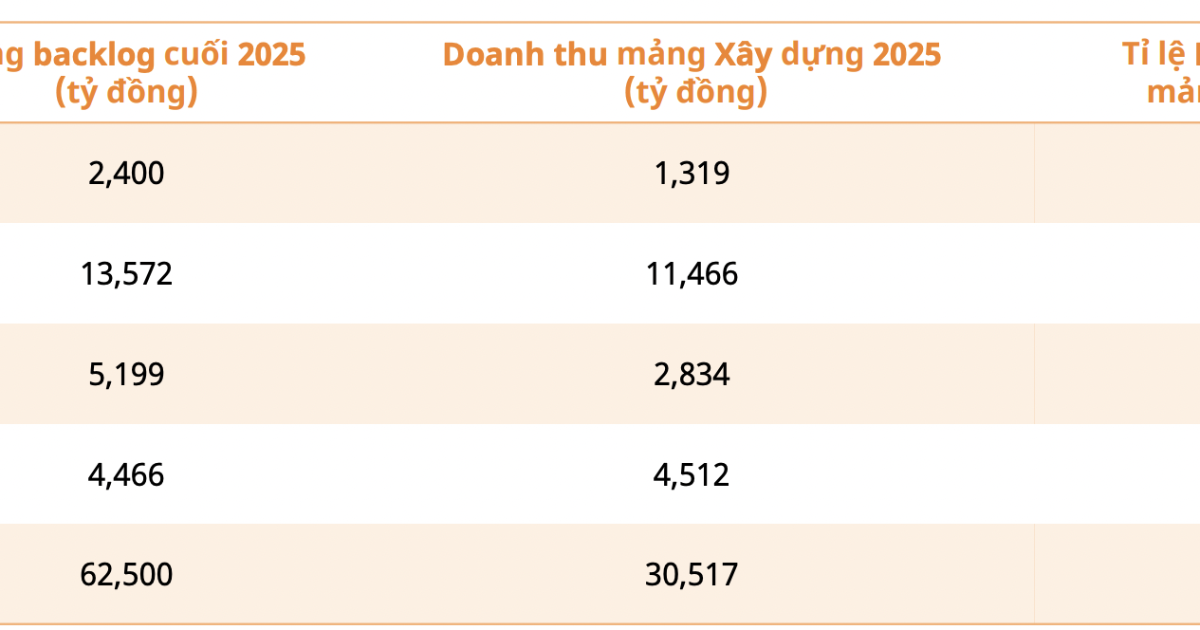

CTD(コテックコンストラクション、ティッカー:CTD)——ベトナム最大級のゼネコンであるCTDは、売上規模でVCGと並んで業界をリードしている。2026年第2四半期末時点のバックログは6兆2,500億ドンに達し、2025年の建設部門売上の約2倍に相当する。これは建設活動の本格的な回復を如実に反映しており、将来の売上を強固に裏付けるものである。政府の大型インフラプロジェクトにおいて主要ゼネコンとして選定されており、2026〜2030年のインフラ開発サイクルでも引き続き中核的な役割を担うことが期待されている。従来の民間建築から公共インフラへと事業領域を拡大する動きも注目点である。ミレアセット証券は、CTDの2026会計年度の純売上高を3兆7,319億ドン(前年同期比50%増)、純利益を882億ドン(同93%増)と予測。この利益予測にはEmerald 68の資本撤退に伴う一時的な収入は含まれていない。予想EPS(1株当たり利益)は8,286ドンで、フォワードPERは約10.0倍となる。

HHV(ティッカー:HHV)——HHVは売上成長率の面で群を抜いている。さらに、粗利益率(グロスマージン)が高い点も大きな強みである。同社の売上データは建設部門のみを抽出して分析されており、純粋な建設事業としての収益性の高さが際立つ。大型バックログと実証済みの施工能力を兼ね備え、新規プロジェクトの恩恵を受けやすいポジションにある。

VCG(ベトナム建設総公社、旧名ビナコネックス、ティッカー:VCG)——VCGはCTDと並ぶ売上規模を誇り、規模と効率のバランスが比較的良好な企業として評価されている。国営企業としての信用力も入札において有利に働く。

FCN(ティッカー:FCN)——FCNもVCG同様、規模と効率のバランスが取れた企業として位置づけられている。

LCG(ティッカー:LCG)——LCGはバックログを保有し施工能力も実証済みではあるものの、売上規模・粗利益率ともに十分な回復を示せておらず、他社と比較して見劣りする状況が続いている。

ミレアセットの総合評価:CTD・HHV・VCGを高評価

以上の分析を踏まえ、ミレアセット証券はCTD、HHV、VCGの3社を総合的に高く評価している。評価のポイントは以下の3点に集約される。

- 売上規模と市場ポジションが相対的に突出していること

- 成長の質が良好であること——粗利益率の維持、あるいは成長と効率のバランスが取れていること

- 今後のインフラ投資サイクルから直接的に恩恵を受ける見通しが高いこと

なかでもCTDはバックログの絶対額で圧倒的な優位性を持ち、HHVは成長率と粗利益率で際立ち、VCGは規模と効率の安定したバランスを維持している。

投資家・ビジネス視点の考察

今回のレポートが示唆するポイントは多岐にわたる。

ベトナム株式市場への影響:公共投資の拡大は建設セクター全体にとって強力な追い風であり、特にCTD、HHV、VCGといったバックログの厚い銘柄に投資資金が集まりやすい環境が整いつつある。CTDのフォワードPER10.0倍は、バックログ対比でみると割安感があり、業績の上振れ次第ではさらなるバリュエーション拡大の余地がある。

内需主導型成長の加速:米中貿易摩擦の再燃やグローバルサプライチェーンの再編といった外部リスクが高まるなか、ベトナム政府がインフラ投資を軸に内需を拡大する戦略は、外需依存度の高い製造業セクターとは異なるディフェンシブな投資テーマとして注目に値する。

日本企業への示唆:ベトナムのインフラ建設ブームは、建設資材、建設機械、設計・コンサルティングといった周辺領域で日本企業にも商機をもたらす。ODA案件だけでなく、ベトナム政府の自主財源によるプロジェクトが拡大することで、民間ベースでの参入機会も広がる可能性がある。

FTSE新興市場指数への格上げとの関連:2026年9月に決定が見込まれるFTSE新興市場指数への格上げが実現すれば、ベトナム株式市場全体への海外資金流入が加速する。そのなかでも、明確な業績成長ストーリーを持つインフラ建設銘柄は、外国人投資家の注目を集めやすいセクターとなるだろう。公共投資の拡大による業績拡大と、FTSE格上げによる資金流入という二つの追い風が重なるタイミングは、まさに投資妙味が高まる局面といえる。

リスク要因:一方で、公共投資の執行率(ギャイニャン率)がベトナムでは慢性的な課題となっている点には留意が必要である。計画と実際の支出にはしばしば乖離が生じ、建設企業の売上計上が後ろ倒しになるリスクがある。また、原材料価格の変動や人件費の上昇が粗利益率を圧迫する可能性も念頭に置くべきである。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント