ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

2026年2月末に勃発したイランでの軍事衝突を受け、ベトナム株式市場は急落。VN-IndexのPER(株価収益率)は約13.3倍、ビングループ(Vingroup、ベトナム最大手コングロマリット)を除くVNIndex_Excluベースでは12.2倍まで低下した。ベトナム大手証券のBSC(BIDV証券)は、この水準が統計的に「-1標準偏差」に到達しており、新規買いの安全圏に入ったとの見解を示した。最悪シナリオでもPER10.0倍が下限と見積もる同社の分析は、中東リスクに揺れる市場で投資判断の指針となりうる。

イラン情勢がベトナム経済に与える二つの「不確実性」

BSCが最も警戒するのは、(1)紛争の継続期間、(2)ホルムズ海峡の封鎖期間およびエネルギーインフラへの被害規模、という二つの変数である。いずれもベトナム経済と株式市場に短期的に大きな影響を及ぼすが、予測が極めて困難だとしている。

ホルムズ海峡はペルシャ湾とオマーン湾を結ぶ幅約33kmの要衝で、世界の原油輸送量の約2割が通過する。IEA(国際エネルギー機関)の報告によれば、同海峡が閉鎖されると日量800万〜1,000万バレルの原油供給が失われる。すでにIEAと米国は合計約5億7,000万バレルの戦略備蓄を放出しており、これは約2か月分の供給不足を補える量とされる。

最悪ケースとして紛争が2四半期〜1年間続いた場合、ベトナム経済は公共投資と消費という二本柱が同時に打撃を受ける。原材料価格の高騰とサプライチェーンの分断が重なり、内需が減退するリスクがある。

原油価格のシナリオ別見通し

BSCは紛争の長さに応じて二つの原油価格シナリオを提示している。

シナリオ1:紛争が約2か月で終結する場合

戦略備蓄の放出で供給ギャップを吸収でき、終結後にブレント原油は戦前水準に回帰。2026年通年の平均価格は約70USD/バレルと見込む。

シナリオ2:紛争が2か月以上長期化する場合

備蓄放出では賄いきれず、原油価格は120〜140USD/バレル、あるいはそれ以上に急騰する可能性がある。ただし、高値が需要を破壊する効果により徐々に新たな均衡水準へ収束し、2026年通年平均は83〜90USD/バレルになるとBSCは予想する。

なお、1980〜90年代のようなエネルギー危機が再来する確率は低いとBSCは見ている。当時、世界GDPに占める石油輸入額の比率は約6%だったが、現在は約2%にとどまり、世界経済のエネルギー感応度は大幅に低下しているためである。

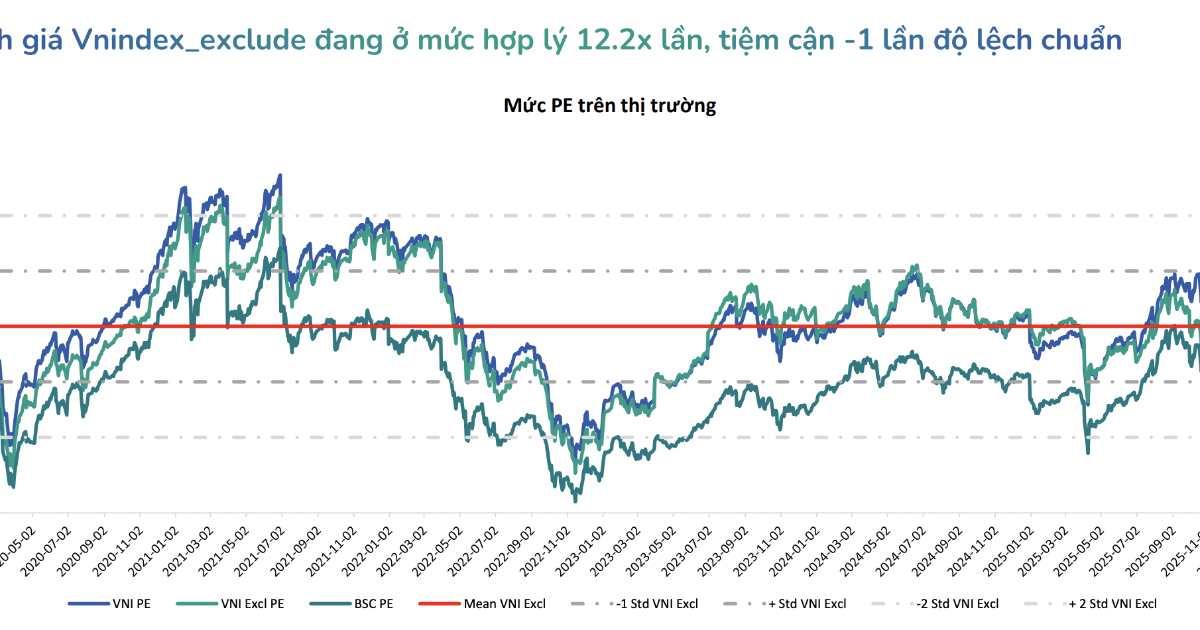

バリュエーションは「安全圏」に到達

2026年3月25日時点で、VNIndex_Exclu(ビングループ除く)のPERは12.2倍、VN-Index全体では約13.3倍まで低下した。これは1か月前と比較して約12%のバリュエーション縮小であり、その大部分は2月28日のイラン紛争勃発以降に発生している。

BSCはこの水準が過去の統計的分布における「-1標準偏差」に相当すると指摘。2020〜2025年の期間で、PERが10.0倍まで下落したのは、2020年のコロナショックと2022年の社債市場崩壊の2回のみである。つまり、現在の12.2倍という水準は歴史的に見ても割安であり、最悪シナリオでも10.0倍が底値の目安になるというのがBSCの見立てである。

底打ち確認後、最初に回復するセクターは?

BSCは、市場が底値を形成した場合、まずブルーチップ銘柄群と、大幅にディスカウントされた不動産セクターが先行して回復すると見ている。ただし、初期の反発は短期間にとどまり、その後は各業界・企業の業績見通しに沿った値動きに移行するとしている。

同社が内需ドリブンかつバリュエーション面で魅力的と評価するセクターは以下の通りである。

①不動産

バリュエーションが魅力的な水準まで調整済み。金利低下と供給改善が追い風となる見通し。

②建設資材

業界トップ企業で国内シェアが大きい銘柄を推奨。不動産回復と公共投資の恩恵を受けるが、原材料コスト上昇の影響には留意が必要である。

③建設・施工(ゼネコン)

大型受注残(バックログ)を抱え、今後2〜3年にわたって売上計上が見込める企業が有望。

④F&B(食品・飲料)および消費小売

政府の景気刺激策や業界再編トレンドの中で、オペレーション効率の高い大手企業がシェアを拡大し、中期的な利益成長を牽引する。

⑤銀行

エコシステムの優位性、十分な信用枠、収益源の多様性を持つ銀行を選好。市場のボラティリティが続く中、ディフェンシブな銘柄も一部組み入れるべきとしている。

紛争の恩恵を受けるセクターと打撃を受けるセクター

恩恵セクター:電力、石油・ガス、港湾、海運、化学、肥料の各セクターは、エネルギー価格の上昇や物流需要の変化から直接的に恩恵を受ける。ただし、紛争の展開次第でボラティリティが極めて高くなる点には注意が必要である。

打撃セクター:航空は国内競争の激化に加え、ジェット燃料の急騰という二重苦に直面する。タイヤ(ゴム製品)業界も原材料費・物流費の上昇と関税障壁によるマージン圧縮に苦しむ見通しである。

投資家・ビジネス視点の考察

今回のBSCの分析は、地政学リスクが高まる局面でこそバリュエーション指標に立ち返ることの重要性を再認識させる内容である。PER12.2倍(VN-Index全体で13.3倍)という水準は、ASEAN主要市場と比較しても低い部類に入り、中長期の投資妙味は増していると言える。

日本企業にとっては、原油高が長期化した場合、ベトナムの製造コストや物流コストが上昇し、現地生産拠点の採算に影響が出る可能性がある。一方で、ベトナム政府が景気下支えのために財政出動や金融緩和を進めれば、不動産・建設セクターを中心に内需関連の回復が期待でき、関連事業を展開する日系企業にとってはチャンスにもなりうる。

また、2026年9月に予定されるFTSE新興市場指数への格上げ判定は、今回の市場調整とは別の大きなカタリストである。格上げが実現すれば、海外機関投資家の資金流入が本格化し、特にブルーチップ銘柄や流動性の高い大型株が恩恵を受ける。現在の割安なバリュエーションで仕込んでおくことが、格上げ後のアップサイドを享受するための戦略的選択となる可能性がある。

ただし、BSC自身が指摘するように、紛争の長期化シナリオでは原油価格が120〜140USD/バレルまで跳ね上がり、ベトナム経済のファンダメンタルズ自体が毀損されるリスクもある。段階的な資金投入と、セクター分散によるリスク管理が肝要である。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント