ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナム大手証券MBS(MBセキュリティーズ)が2026年第1四半期の業種別利益見通しを公表した。市場全体では前年同期比約25%の増益を見込むものの、成長は一部セクターに偏在する構図である。とりわけ石油ガスセクターは同+122%と突出し、原油高の恩恵がバリューチェーン全体に波及する一方、物流・海運セクターは燃料コスト上昇が利益率を圧迫し始めている。原油価格という一つの変数が、セクターごとに「追い風」と「逆風」の両面をもたらす典型的な局面である。

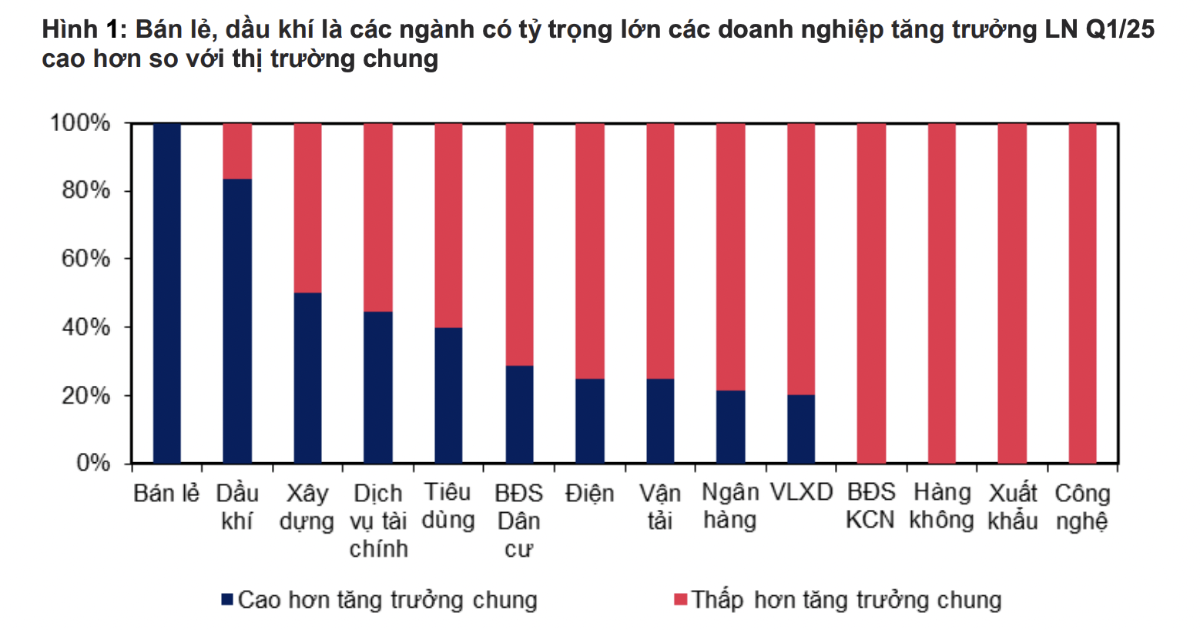

市場全体:+25%増益も「広がりのない成長」

MBSの推計によれば、2026年Q1のベトナム上場企業全体の利益成長率は前年同期比約25%に達する見込みである。しかし、その成長は限られたセクターおよび突発的要因を持つ一部企業に集中しており、「広がりのある回復」とは言い難い。セクター別にみると、不動産が前年同期比+407%(VHM=ビンホームズの貢献が大きい)、石油ガスが+122%、小売が+46%と、上位セクターが全体を牽引する構造である。

石油ガスセクター:上流から下流まで原油高が全面的に追い風

上流(探鉱・開発・技術サービス)

原油・コンデンセートの販売価格上昇は上流事業の投資効率を改善し、最終投資決定(FID)を後押しする。これに伴い技術サービスの需要と単価も上昇している。

PVS(ペトロベトナム・テクニカルサービシーズ)は、機械・建設(MC)部門の受注残が潤沢であり、特にロットB(Lô B)のEPCI(設計・調達・施工・据付)契約の進捗が寄与し、利益は4,800億ドンに達する見通しである。

PVD(ペトロベトナム・ドリリング)は、掘削リグの契約更新において日額レート(デイレート)が上昇したことに加え、パートナーリグからの収益貢献もあり、前年同期比+86%の増益を見込む。

中流(輸送・ガス処理)

PVT(ペトロベトナム・トランスポーテーション)は、主に国内および東南アジア域内で事業を展開しており、中東の航路混乱による直接的な影響は限定的である。運賃上昇の追い風はあるものの、超大型原油タンカー(VLCC)を保有していないため恩恵は限定的で、利益は前年同期比+19%程度にとどまる見込みである。

GAS(ペトロベトナム・ガス、ベトナム最大のガス処理・供給企業)は、3月初旬からLPG(液化石油ガス)の供給に一時的な障害が発生し、四半期末にかけて生産量がやや減少した。しかし、LPG価格が約2倍、LNG(液化天然ガス)価格が約3倍に上昇したことで販売単価は改善。原料コスト上昇の圧力はあるものの、LPGの上乗せ価格(マークアップ)の高さが一部相殺し、利益は3,174億ドン(前年同期比+15%)と予想される。

下流(精製・販売)

BSR(ビンソン精製石油化学、ベトナム唯一の大型製油所であるズンクワット製油所を運営)は、Q1の生産量を確保しつつ、クラックスプレッド(原油と石油製品の価格差)の回復から大きな恩恵を受けた。利益は4,217億ドン、前年同期比で実に+957%という驚異的な伸びとなる見通しである。前年同期のクラックスプレッド悪化による低い比較基準が寄与した面もあるが、市場環境の劇的な好転を映し出している。

PLX(ペトロリメックス、ベトナム最大の石油製品小売チェーン)は、国内ガソリン・軽油の小売価格上昇に支えられ、利益286億ドン(前年同期比+114%)を見込む。

物流・海運セクター:成長は続くも燃料高が利益率を侵食

コンテナ港湾:堅調な取扱量

2026年1〜2月のベトナム港湾システムにおけるコンテナ取扱量は前年同期比+18.2%と力強い伸びを示した。市場の多角化・拡大努力が奏功しており、ベトナムがグローバルサプライチェーンにおけるハブとしての存在感を高めていることを裏付けるデータである。

GMD(ジェマデプト、ベトナム最大級の港湾運営企業)は、燃料コストの構成比が相対的に低く、年初からのサービス料金引き上げも寄与するため、原油高の悪影響は限定的である。取扱量の増加を背景に利益成長を維持できる見通しだ。

海上輸送・宅配:燃料コストが直撃

3月初旬からのブレント原油価格急騰は、船舶燃料や配送用車両の燃料費を直接的に押し上げている。HAH(ハイアン・トランスポート、コンテナ海運)やVTP(ベトテルポスト、郵便・宅配大手)といった企業は、売上高の成長にもかかわらず粗利益率の悪化リスクに直面する。

郵便・Eコマース物流

2026年1〜2月の小売売上高は前年同期比+7.9%増であり、テト(旧正月)商戦の需要とEコマースへの構造的シフトが牽引役である。郵便・宅配の取扱量も好調な伸びを維持している。ただし、前述の通り燃料コスト上昇がこの分野にも影を落としており、数量の伸びが利益の伸びに直結しにくい局面にある。

投資家・ビジネス視点の考察

1. 石油ガスセクターへの注目度が一段と上昇:BSRの+957%増益は象徴的であり、クラックスプレッドの回復局面では精製企業の利益弾力性が極めて高いことが改めて示された。ただし、原油価格の変動リスクは両刃の剣であり、下半期に原油が急落すれば逆回転する点に留意が必要である。PVS・PVDはロットBプロジェクトの進捗がカタリストであり、中長期的にも受注パイプラインが厚い。

2. 物流セクターは「選別」が鍵:同じ物流でも、GMDのような港湾オペレーターは燃料コスト感応度が低く、サービス料金の値上げも浸透しやすいため、相対的に有利なポジションにある。一方、HAHやVTPのように燃料費が直接コストに占める比率が高い企業は、Q2以降の原油動向次第で業績下振れリスクが大きい。ポートフォリオ構築においては「燃料コスト耐性」で銘柄を峻別すべき局面である。

3. FTSE新興市場指数への格上げ(2026年9月判定見込み)との関連:石油ガスや港湾は外国人投資家の関心が高いセクターであり、FTSE格上げが実現すれば資金流入の恩恵を受けやすい。特にPVS、GAS、GMDといった時価総額の大きい銘柄は、パッシブ資金の組み入れ対象となる可能性がある。格上げ判定までの残り半年間、これらの銘柄のファンダメンタルズ改善は格上げの「質」を裏付ける材料にもなり得る。

4. 日本企業への示唆:ベトナムの港湾取扱量が+18%で伸びている事実は、日系製造業のベトナム向けサプライチェーンが引き続き拡大していることの証左でもある。一方で、燃料高による物流コスト上昇は、ベトナム拠点の輸出コスト競争力にボディブローとして効いてくる可能性がある。調達・物流戦略の見直しが求められる局面だ。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント