ベトナム経済は近年、コロナ禍からの力強い回復を遂げ、製造業や輸出を中心に高い成長率を記録してきた。しかし、その華やかな数字の裏側で、国内需要(内需)の弱さという構造的な課題が浮き彫りになりつつある。統計局のデータを基にした最新の分析によれば、国内で使用されるGDPの割合が生産ベースのGDPを下回り続け、しかもその差は年々拡大傾向にあるという。ベトナム政府が掲げる「二桁成長」の目標を達成するためには、今こそ内需喚起策の抜本的な強化が求められている。

「国内GDP使用」とは何か――生産と消費のギャップが意味するもの

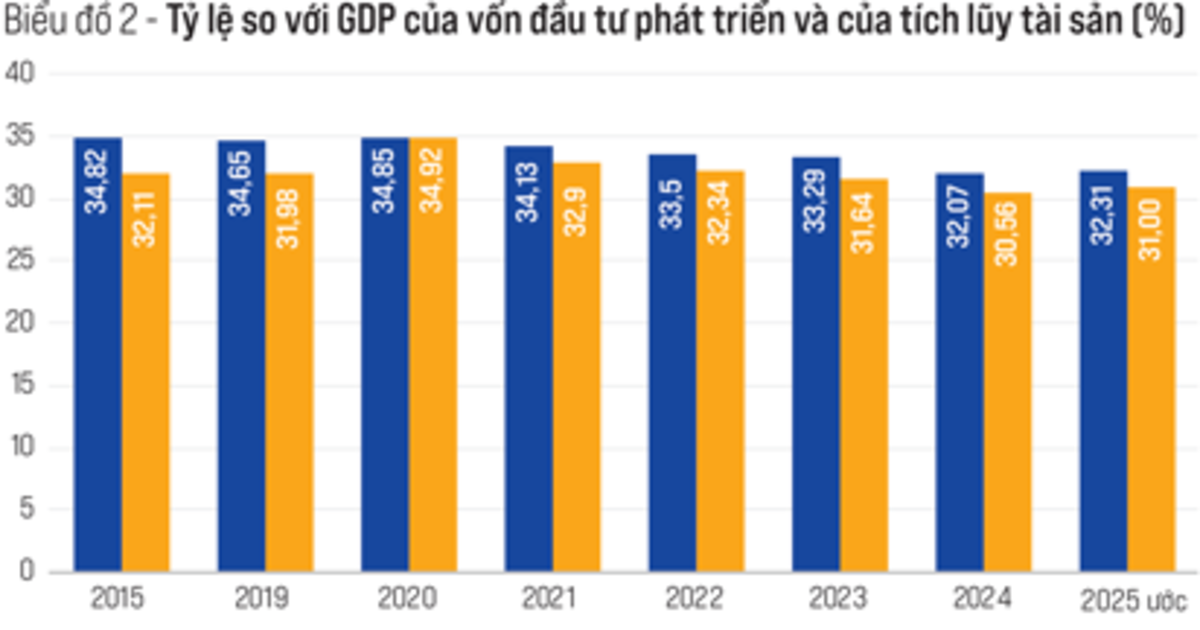

GDPには「生産側」と「支出側(使用側)」という二つの見方がある。生産側GDPは国内で生み出された付加価値の総額を示す一方、使用側(支出側)GDPは、その付加価値がどのように使われたかを表す。使用側GDPは大きく分けて「資本蓄積(固定資本形成や在庫変動)」と「最終消費(家計消費・政府消費)」の二つの要素で構成される。これに純輸出(輸出マイナス輸入)を加えたものが、支出側から見たGDPとなる。

ベトナムの場合、国内使用GDPの割合が生産GDPを下回るということは、国内で生産された財やサービスの多くが国内で消費・投資されず、輸出に向かっている――あるいは、国内の消費・投資意欲そのものが弱い――ことを意味する。特に2023年以降、コロナ禍後の生産回復が進む中でも、国内使用比率はむしろ低下している点が注目される。

「備えあれば憂いなし」の心理が消費を冷やす

この内需低迷の背景には、ベトナム語で「tích cốc phòng cơ(穀物を蓄えて飢饉に備える)」と表現される、家計の防衛的な貯蓄心理がある。コロナ禍で多くの家庭が収入減や失業を経験したことで、消費よりも貯蓄を優先する傾向が根強く残っている。日本でもバブル崩壊後に「節約志向」が長期化した経験があるが、ベトナムでも同様の心理的メカニズムが働いている可能性がある。

さらに、輸出入の拡大も国内使用比率を押し下げる要因となっている。ベトナムは「世界の工場」としての地位を急速に高めており、GDPに占める貿易額の比率は200%を超える、世界でも有数の貿易依存型経済である。サムスンやインテルといった外資系企業が大規模な輸出拠点を構える一方で、それらの生産活動が必ずしも国内消費の拡大に直結していないという構造的な問題がある。

企業の利益率低迷が資本蓄積を阻む

内需のもう一つの柱である「資本蓄積(投資)」についても、深刻な課題が指摘されている。ベトナム企業セクターの税引前利益率は依然として低水準にとどまっており、年によっては銀行の預金金利を下回るケースすら見られるという。企業が十分な利益を上げられなければ、内部留保による再投資は進まず、設備投資や技術革新のための原資が不足する。

加えて、開発投資額が資本蓄積額を大幅に上回る「逆転現象」が続いている点も見逃せない。これは、投資が必ずしも生産的な資産形成に結びついておらず、非効率な投資や投資の「漏れ」が発生していることを示唆する。具体的には、公共投資における計画の遅延・コスト超過、不動産セクターへの過度な資金集中、投資プロジェクトの採算性の甘い見積もりなどが指摘されてきた。こうした状況が長期化すれば、公的債務や対外債務の膨張は避けられないと警鐘が鳴らされている。

最終消費――伸びしろはあるが構造的な壁も

最終消費については、ベトナムのGDP使用に占める割合は国際比較で見ると極端に高いわけではなく、現在の経済発展段階に見合った水準とされる。約1億人の人口を擁し、中間層が急拡大しているベトナムは、消費市場としてのポテンシャルは依然として大きい。実際、小売売上高は堅調な伸びを見せており、都市部を中心にEコマースやデジタルサービスの普及も急速に進んでいる。

しかし、消費拡大を阻む壁も存在する。第一に、都市と農村、あるいは南部(ホーチミン市圏)と中部・北部との間に存在する所得格差である。ベトナムの一人当たりGDPは約4,000ドル台に達したとされるが、地域間のばらつきは大きく、農村部や山岳少数民族地域の購買力は依然として限定的だ。第二に、投資における無駄や非効率が、本来消費に回るべき所得を圧迫しているという構造的な問題がある。

輸出は「点」ではなく「面」の課題

輸出セクターはベトナム経済の「明るい部分」であり続けている。輸出の伸び率はGDP成長率を上回ることが多く、経済成長のけん引役としての地位は揺るがない。しかし、ここにも課題がある。輸出の大部分を外資系企業(FDIセクター)が占めており、国内企業(民間ベトナム企業)の輸出シェアは依然として低い。つまり、輸出で稼いだ利益の多くが海外に還流し、国内の所得や消費の拡大に十分に寄与していない可能性がある。

サービス貿易に目を転じると、ベトナムは慢性的な「サービス収支の赤字」を抱えている。観光業はコロナ禍から回復しつつあるものの、物流、金融、IT、知的財産使用料などのサービス分野では輸入超過が続く。日本企業にとっては、こうしたサービス分野でのベトナム進出が新たなビジネスチャンスとなり得る一方、ベトナム側にとってはサービス産業の高度化が急務となっている。

二桁成長への道筋――投資効率・消費喚起・輸出構造改革の三本柱

ベトナム政府は2025年のGDP成長率目標を8%以上に設定し、さらに中長期的には二桁成長をも視野に入れている。この野心的な目標を実現するためには、以下の三つの柱が不可欠とされる。

第一に、投資効率の抜本的な改善である。公共投資の執行率向上、不動産市場の健全化、民間投資を促す規制緩和など、限られた資本をいかに生産的な分野に振り向けるかが問われている。第二に、最終消費の底上げである。所得税の減税や社会保障制度の拡充、農村部のインフラ整備による購買力の向上など、消費を直接刺激する政策が求められる。第三に、輸出構造の改革である。国内企業の輸出参入を促進し、FDIセクターとの連携(サプライチェーンへの参加)を深めることで、輸出による付加価値の国内還元率を高める必要がある。

日本企業への示唆――内需拡大局面をどう捉えるか

日本企業にとって、ベトナムの内需喚起策の行方は重要な関心事である。ベトナムは「チャイナ・プラス・ワン」戦略の最有力候補として、すでに多くの日系製造業が生産拠点を構えている。しかし今後は、単なる輸出加工拠点としてではなく、約1億人の消費市場としてのベトナムの価値がより注目されるだろう。小売、食品、ヘルスケア、教育、デジタルサービスなど、内需拡大の恩恵を受けるセクターでの事業機会が広がる可能性がある。

一方で、投資効率の低さや制度的な不透明さといったリスク要因にも目を配る必要がある。ベトナム政府が打ち出す内需喚起策の実効性、そして公的債務の持続可能性を慎重に見極めながら、中長期的な視点で事業戦略を構築することが求められる。

ベトナム経済は今、「量的拡大」から「質的転換」への転換点に立っている。輸出主導の成長モデルが成功を収めてきた一方で、内需という「もう一つのエンジン」をいかに点火するかが、次の成長ステージを左右する鍵となるだろう。

出典: VnEconomy

いかがでしたでしょうか。今回のベトナム内需喚起策と経済構造の課題について、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

【noteメンバーシップのご案内】

より詳細なベトナムの経済ニュース解説や企業の投資分析、現地からのリアルタイム情報をお求めの方は、ぜひメンバーシップへのご参加をご検討ください。

https://note.com/gonviet/membership

コメント