ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

エネルギー研究機関グローバル・エナジー・モニター(Global Energy Monitor)のデータによれば、1957年から2025年にかけて世界で合計250基の原子力発電所が運転を停止し、その総発電能力は13万6,823メガワットに達した。原子力発電が「新たな黄金期」に近づいていると言われる中、閉鎖された原発の規模は依然として膨大である。AI需要の爆発的増加や電化の進展で世界的にエネルギー需要が急増する今、各国の原発政策の明暗はベトナムを含むアジア新興国のエネルギー戦略にも大きな示唆を与える。

原発閉鎖数で日本が世界トップ——福島の衝撃は今も続く

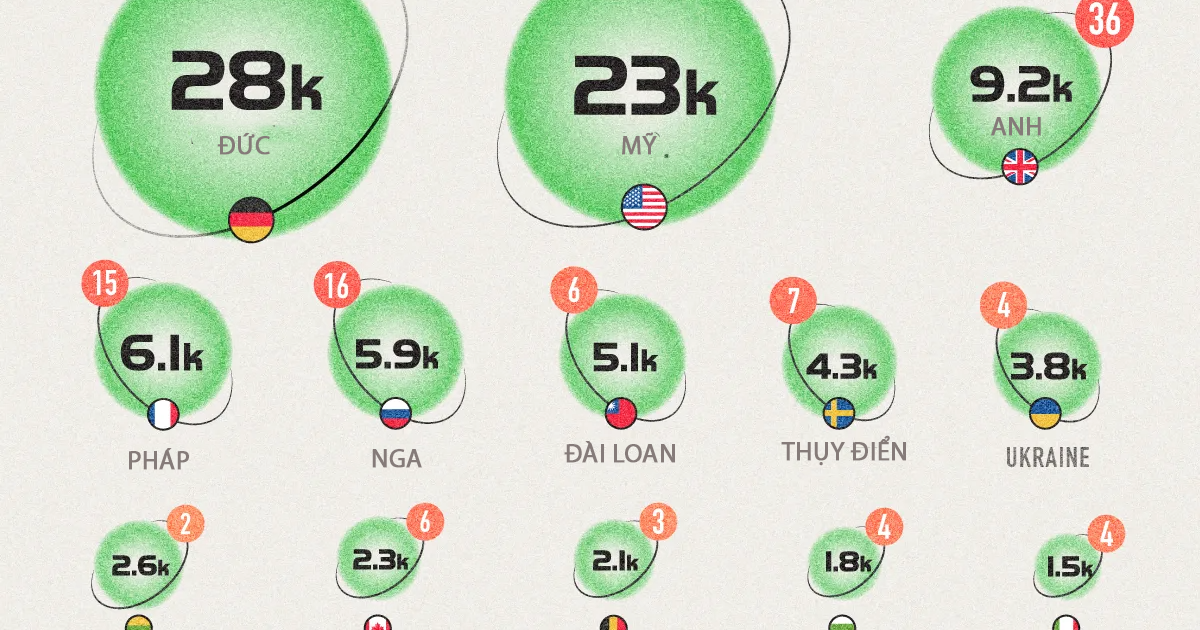

原発の停止済み発電容量で世界最大となったのは日本である。44基の原子力発電所が運転を停止しており、その合計出力は3万5,284メガワットに上る。2011年の東日本大震災に伴う福島第一原子力発電所事故を契機に、日本はほぼすべての原発を一時停止した。その後、一部は再稼働にこぎつけたものの、事故前の水準にはほど遠い状態が続いている。

日本の読者にとって馴染み深いこの事実は、世界のエネルギー地図においても極めて大きなインパクトを持つ。日本は原発大国でありながら、閉鎖容量では2位のドイツを約7,400メガワット上回り、圧倒的な首位に位置する。

ドイツ——「脱原発」を完遂した唯一の主要先進国

ドイツではピーク時に電力供給の29.5%を原子力が担っていた。しかし福島事故を受けて脱原発の方針を加速させ、36基・合計2万7,862メガワットの全原子炉を閉鎖した。最後の原子炉が停止したのはつい昨年(2024年)のことである。主要先進国で原発を完全にゼロにした初めての事例として、エネルギー政策の歴史に刻まれることになった。

ただしドイツの脱原発は、ロシア産天然ガスへの依存やエネルギー価格高騰という副作用をもたらし、ウクライナ紛争後にはその是非をめぐる議論が再燃している。

米国——閉鎖「基数」では世界最多

総停止容量では日本・ドイツに次ぐ3位(2万3,311メガワット)だが、閉鎖した原発の「基数」では米国が世界最多である。老朽化や経済性の問題で段階的に閉鎖されてきた経緯がある。

注目すべきは、閉鎖済み施設の「復活」の動きである。1979年に炉心溶融事故を起こしたスリーマイル島(Three Mile Island)原発の跡地が、マイクロソフト(Microsoft)のデータセンター向け電力供給源として再稼働を検討されている。AIブームによるデータセンターの爆発的な電力需要が、かつてタブー視された原発跡地すら再評価させているのである。

ウクライナ——戦争下の原発リスク

ウクライナはこれまでに4基・合計3,800メガワットの原発を閉鎖している。その中には、1986年に史上最悪の原発事故を起こしたチェルノブイリ(チェルノブイリ原子力発電所、通常運転時の出力1,000メガワット)が含まれる。

現在、国際社会がとりわけ注視しているのがザポリージャ原子力発電所(Zaporizhzhia、欧州最大規模・出力6,000メガワット)である。2022年以降ロシアが同施設を占拠しており、戦闘による事故リスクが深刻な懸念材料となっている。紛争下における原発の安全管理という前例のない課題が、世界のエネルギー安全保障議論に影を落としている。

中国——原発「閉鎖ゼロ」で2035年に15万メガワットを目指す

対照的に、中国はこれまで一基も原発を閉鎖していない。むしろ2035年までに原子力発電の総出力を150ギガワット(15万メガワット)に引き上げる野心的な目標を掲げ、電源構成の多様化を積極的に進めている。新規建設ラッシュは世界でも突出しており、原発推進の最前線に立つ存在である。

世界的な「原発回帰」の潮流

過去数十年にわたり多くの原子炉が閉鎖されてきたにもかかわらず、原子力発電は今、再び脚光を浴びている。その背景には以下の要因がある。

- AI・データセンター需要:生成AIの普及に伴い、大規模データセンターの電力消費が急増。安定的かつ大量に電力を供給できる原発への需要が高まっている。

- 脱炭素化:原子力は発電時のCO2排出がほぼゼロであり、気候変動対策の切り札として再評価されている。

- エネルギー安全保障:ロシア・ウクライナ紛争を契機に、エネルギー自給率向上の必要性が各国で痛感されている。

- 経済の電化:EV(電気自動車)の普及や製造業の電化により、電力需要そのものが構造的に増大している。

一方で、放射性廃棄物の処理、大規模事故のリスク、核兵器との関連性といった懸念は依然として根強く、原発をめぐる世論は各国で分断されたままである。

投資家・ビジネス視点の考察——ベトナムへの示唆

今回の記事は直接的にベトナム企業やベトナム株を取り上げたものではないが、ベトナム経済・投資に関心を持つ読者にとって極めて重要な文脈を含んでいる。

ベトナムの原発計画再始動:ベトナムは2016年にニントゥアン省での原発建設計画を一度凍結したが、2024年に入り国会で原発導入の再検討が正式に議論されるなど、政策の大転換が進行中である。世界的な原発回帰の潮流と、ベトナム国内で急増する電力需要(特にサムスン、LGなど外資系製造業やデータセンター需要)が、原発再開を後押ししている。

関連銘柄への影響:ベトナム株式市場では、電力セクター(PVパワー=POW、ペトロベトナム・ガス=GAS、EVNの関連上場企業など)が注目される。原発が実現すれば、建設・インフラ関連のコテコン(CTD)やホアファット(HPG)など鉄鋼・建設大手にも恩恵が及ぶ可能性がある。

日本企業との関係:ベトナムの原発計画にはかつて日本が技術協力パートナーとして関与していた経緯があり、計画再始動となれば日立、三菱重工、東芝といった日本の原子力関連企業にとっても新たなビジネス機会が生まれ得る。

FTSE新興市場指数への格上げとの関連:2026年9月に決定が見込まれるFTSE新興市場指数への格上げが実現すれば、ベトナム市場への海外資金流入が加速する。安定的なエネルギー供給体制の確立は、ベトナムの投資先としての魅力を底上げする重要な要素であり、原発政策の進展はその評価にも間接的に影響を与えるだろう。

世界の原発閉鎖の歴史を振り返ることは、これからのエネルギー政策の行方を読み解く上で不可欠である。ベトナムが原発導入という大きな政策判断に向かう今、各国の成功と失敗の教訓は、同国の投資環境を見極める上でも重要な参考材料となるはずである。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント