ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

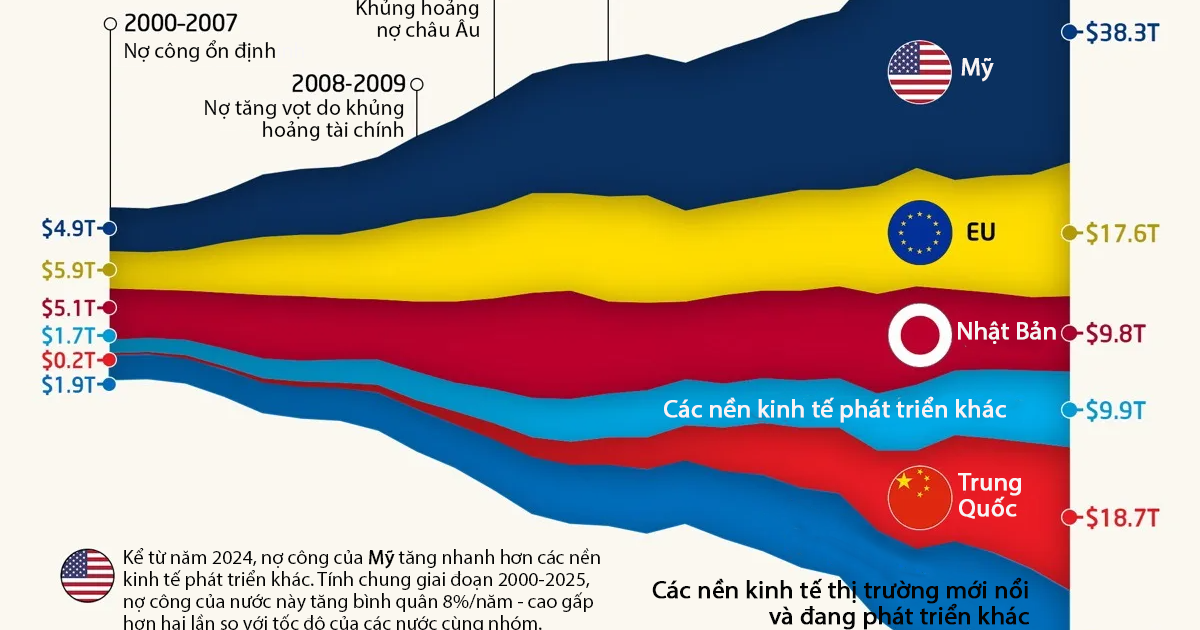

IMF(国際通貨基金)の最新データによれば、2025年の世界全体の公的債務(政府債務)は111兆ドルに達し、2000年の19.7兆ドルから25年間で5倍以上に膨張した。とりわけ米国と中国の2カ国だけで全体の約51%を占めるという極端な集中構造が鮮明になっている。グローバルな債務膨張の歴史と構造を振り返りながら、新興国市場の一角であるベトナムへの波及についても考察する。

25年間の世界公的債務の軌跡——4つの転換点

世界の公的債務がここまで膨張した道程には、大きく4つの転換点がある。

第1期:安定成長期(2000〜2007年)

この時期、世界全体の公的債務は19.7兆ドルから35.8兆ドルへと増加したが、概ね世界のGDP成長率に沿った穏やかなペースだった。各国政府の財政規律が比較的保たれていた時代である。

第2期:世界金融危機(2008〜2009年)

リーマン・ショックに端を発した金融危機により、各国政府は銀行救済や大規模な財政出動を余儀なくされた。わずか2年間で公的債務は35.8兆ドルから45.5兆ドルへと約10兆ドルも跳ね上がった。

第3期:欧州債務危機と低金利時代(2010〜2019年)

2010〜2012年にはギリシャ、イタリア、スペインなどの借入コストが急騰し、EU(欧州連合)の公的債務は2011年に13.1兆ドルに達した。その後ユーロ圏では緊縮財政策が実施された。2013年以降は世界的な低金利環境が続き、各国政府は高水準の債務を抱えながらも短期的な財政圧力を回避できた。この間、世界全体の公的債務は60.7兆ドルから73.9兆ドルへ増加している。

第4期:コロナ禍と高金利時代(2020年〜現在)

最大の転換点は2020年である。新型コロナウイルスのパンデミックへの対応として各国が巨額の財政支出を行った結果、世界の公的債務はわずか1年で73.9兆ドルから84.9兆ドルへと11兆ドルも増加した。これは25年間で最大の単年増加幅である。その後、2022年以降はインフレ抑制のための利上げ局面に入り、高水準の債務に高い利払いコストが重なるという二重の負担が各国を圧迫し続けている。

米国——年平均8%の債務膨張が止まらない

主要国のなかで最も突出しているのが米国である。2025年時点の公的債務は38.3兆ドルに達し、世界全体の約34%を単独で占める。2000年から2025年までの年平均増加率は8%で、これは他の先進国の平均を2倍以上上回る水準だ。

特にコロナ禍の2020年には、米国の公的債務は23.4兆ドルから28.3兆ドルへと1年で約5兆ドルも増加した。その後も財政赤字の高止まり、利払い費の増大、そして財政再建策の欠如により債務拡大が続いている。

中国——年平均18%増、地方政府債務が膨張の主因

中国の公的債務は2000年にはわずか0.2兆ドルだったが、2025年には18.7兆ドルに達している。ドル建てベースでの年平均増加率は約18%に及び、世界平均の約14倍という驚異的なペースである。この膨張の主因は、地方政府がインフラ整備や不動産開発の資金を借り入れで賄ってきたことにある。中国の地方政府融資平台(LGFV)を通じた「隠れ債務」の問題は、国際的な金融リスクとしても広く認識されている。

日本とEU——異なる軌道を描く先進国債務

日本の公的債務はドル建てでは2012年の14.2兆ドルをピークに、2025年には9.8兆ドルまで減少している。ただしこれは円安ドル高による換算効果が大きく、自国通貨建てでみた場合の債務対GDP比は依然として230%超と世界最高水準にある。日本の投資家にとっては馴染みのある構図だが、通貨の違いによる「見かけ上の改善」には注意が必要である。

EUは2021年にコロナ対策の財政支出で公的債務が15.5兆ドルのピークに達した後、2022年に14.3兆ドルまで削減した。しかし、ロシア・ウクライナ紛争に伴う国防費やエネルギー安全保障への支出増大により、2025年には再び17.6兆ドルまで膨らんでいる。

世界的な財政余地の縮小——何が問題なのか

IMFデータが示す最も重要なメッセージは、世界の公的債務が少数の大国に集中し、かつ利払いコストがパンデミック前の低金利時代とは比較にならないほど上昇しているという点である。これにより、多くの政府の「財政余地(fiscal space)」——すなわち景気後退や金融危機への対応に使える財政的な余裕——が着実に狭まっている。次の世界的なショックが訪れた際、各国が2020年と同規模の財政出動を行えるかは極めて不透明だ。

投資家・ビジネス視点の考察——ベトナムへの影響と機会

この世界的な債務構造の変化は、ベトナムの経済・市場にも複数の経路で影響を及ぼす。

1. 米国の高金利長期化リスク

米国の財政赤字と債務拡大が続く限り、米国債の利回りは高止まりしやすい。これはドル高圧力を通じてベトナムドンの為替レートに影響を与え、ベトナム国家銀行(中央銀行)の金融政策の自由度を制約する。輸入コストの上昇は製造業セクターの利益率にも影響し得る。

2. 中国の債務リスクとサプライチェーン再編

中国の地方政府債務問題が深刻化すれば、中国経済の減速を通じてベトナムの対中輸出に下押し圧力がかかる。一方で、チャイナリスクを回避するための「チャイナ・プラスワン」戦略の加速は、ベトナムへのFDI(外国直接投資)流入を後押しする追い風となる。実際、サムスン、LG、アップルのサプライチェーンなど、すでにベトナムへの生産移管は着実に進んでいる。

3. ベトナム自身の財政健全性は相対的に良好

ベトナムの公的債務対GDP比は約37〜39%と、主要国と比較して非常に低い水準にある。この財政余地の大きさは、インフラ投資の継続や景気対策の余力として評価されるべきポイントである。FTSE(フッツィー)の新興市場指数への格上げ(2025年9月にウォッチリスト入りの最終判断が見込まれる)に向けた制度改革が進むなか、ベトナムの健全な財政基盤は海外機関投資家にとっての安心材料となり得る。

4. ベトナム株式市場への示唆

世界的な高金利環境が続けば、新興国からの資金流出リスクは常に意識される。しかし、ベトナムは高いGDP成長率(2025年は政府目標8%以上)、若い人口構成、そして相対的に低い公的債務という「三重の強み」を持つ。VN-Indexの主要構成銘柄である銀行株(VCB:ベトコムバンク、BID:BIDVなど)や不動産株(VHM:ビンホームズなど)は、国内の財政余地が維持される限り、政策支援の恩恵を受けやすいポジションにある。

5. 日本企業への影響

日本の公的債務が円安を通じて「見かけ上」減少する一方、円の購買力低下は日本企業の海外投資コストを押し上げる。しかし、ベトナムへの進出を計画する日本企業にとっては、ベトナム側の安定した財政基盤やインフラ投資の継続が中長期的なビジネス環境の予見可能性を高める要因として働く。JICAによる円借款を活用したインフラ整備も引き続き進んでおり、日越経済関係の深化は双方にとって重要な戦略軸であり続ける。

世界の債務構造が大きく変化するなかで、財政規律を維持しつつ高成長を実現しているベトナムのポジションは、新興国投資先として際立つ存在である。ただし、米中という「債務大国」の動向がグローバルな金利・為替環境を左右する以上、ベトナム市場への投資においてもマクロのグローバルリスクを常にウォッチしておくことが不可欠だ。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント