ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

中国における石炭火力発電の新規設置容量が、2025年の最新データで2007年以来の最高水準に達したことが明らかになった。再生可能エネルギーの急拡大が注目される一方で、石炭火力への依存が依然として根強い実態が浮き彫りとなっている。この動きは、同じくエネルギー転換を模索するベトナムにとっても重要な示唆を含んでいる。

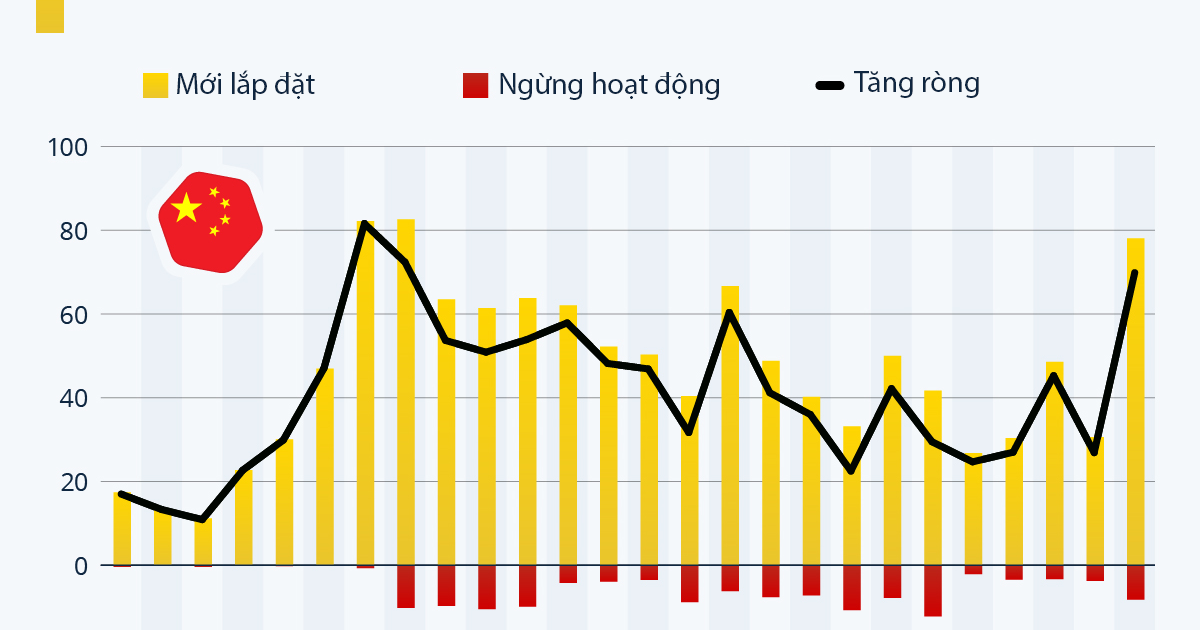

中国の石炭火力、純増約70ギガワット——2007年以来の最大規模

Global Coal Plant Tracker(GCPT、世界石炭発電所追跡データベース)の最新データによると、中国では昨年、石炭火力発電の設備容量が純増で約70ギガワット(GW)に達した。これは2007年以来、実に約18年ぶりの高水準である。比較として、2018年、2020〜2022年、そして2024年にはこの純増幅がいずれも30ギガワット未満にとどまっていたことを考えると、直近の増加ペースがいかに急激であるかがわかる。

70ギガワットという数字は、ベトナムの総発電設備容量(約80ギガワット超)にほぼ匹敵する規模であり、中国がわずか1年間で「ベトナム1国分」に近い石炭火力を新規に稼働させたことになる。スケールの巨大さを物語る数字である。

なぜ再び石炭火力に回帰したのか——停電の教訓と電力市場の構造問題

中国が石炭火力への再投資を加速させた背景には、2021年と2022年に相次いだ大規模停電の経験がある。これらの停電は、石炭供給の不足、深刻な干ばつによる水力発電の出力低下、さらにコロナ禍における電力需要の急激な変動が重なったことで引き起こされた。石炭火力は出力の安定性が高く、ベースロード電源(基幹電源)として信頼性が高いとされており、中国政府はエネルギー安全保障の観点から石炭火力の増強に舵を切ったのである。

加えて、中国のエネルギー価格メカニズムにも構造的な問題が存在する。中国の電力市場は完全には自由化されておらず、電力の販売価格は固定されている。そのため、石炭価格などの燃料コストが上昇しても、電力供給事業者は価格転嫁ができない。この仕組みが、コスト上昇時に事業者の供給意欲を削ぎ、結果として電力不足を招くという悪循環の一因となってきた。

今なお500ギガワット規模のパイプライン——止まらない石炭火力投資

すでに完成・稼働した分に加え、中国では今後も大量の石炭火力プロジェクトが控えている。今年1月時点で、建設中・許可済み・初期承認済み・新規公表済みの各段階を合わせた石炭火力の総パイプライン容量は約500ギガワットに達する。これは現在の中国の石炭火力設備容量(約1,200ギガワット超)のおよそ4割に相当し、世界全体の石炭火力新規計画の大半を中国が占めている状況である。

再エネは急成長、しかし石炭火力の「壁」は厚い

一方で、中国が再生可能エネルギーの導入でも世界をリードしていることは事実である。風力発電と太陽光発電は急速に拡大しているが、2024年時点でもこの両者を合わせた発電量は全体の20%に満たない。石炭火力は依然として中国の総発電量の58%を占めており、圧倒的な主力電源であり続けている。

水力発電は13%超を占めるものの、近年の深刻な干ばつの影響でその比率は縮小傾向にある。気候変動がもたらす降水パターンの変化が、皮肉にも再エネの一角である水力発電の信頼性を損ない、結果として石炭火力への依存を強める一因となっているのである。

中国が掲げる気候目標、すなわち2030年までにCO2排出量をピークアウトさせ、2060年までにカーボンニュートラル(炭素中立)を達成するという目標に照らせば、石炭火力の拡大は明らかに逆行する動きである。再エネの導入ペースをさらに加速させなければ、これらの目標達成は極めて困難になるとの指摘が専門家から相次いでいる。

ベトナムへの示唆——「二兎を追う」エネルギー戦略の現実

中国のこの動きは、隣国ベトナムのエネルギー政策を考える上でも極めて示唆に富む。ベトナムは2021年に策定された第8次電力開発計画(PDP8)で、石炭火力の新規建設を大幅に抑制し、再生可能エネルギーとLNG(液化天然ガス)火力への転換を打ち出している。しかし、経済成長に伴う電力需要の急増、再エネの系統安定性の課題、そしてLNG調達コストの変動リスクなど、ベトナムもまた中国と共通する課題を抱えている。

実際、ベトナムでも2023年に北部で深刻な電力不足が発生し、工業団地を含む広範囲で計画停電が実施された。この経験は、安定供給の確保と脱炭素の両立がいかに難しいかを改めて突きつけた。中国が停電を機に石炭火力回帰に踏み切ったように、ベトナムでもエネルギー安全保障と気候目標の間で政策的なジレンマが続いている。

投資家・ビジネス視点の考察

本ニュースは直接的にはベトナム株式市場の個別銘柄に影響を与えるものではないが、以下のような観点から中長期的な投資判断に関わってくる。

1. ベトナムのエネルギー関連銘柄への影響:中国の石炭火力拡大はアジア全体の石炭需要・価格に影響を及ぼす。ベトナムの石炭関連企業であるビナコミン(Vietnam National Coal – Mineral Industries Holding Corporation、TKV傘下の上場子会社群)や、火力発電を手がけるPVパワー(PV Power、POW)、クアンニン火力発電(QTP)などの業績にも間接的に波及し得る。石炭価格の上昇は燃料コスト増として電力各社の利益を圧迫する可能性がある一方、石炭採掘企業にとっては追い風となる。

2. 再エネ関連の投資機会:中国の石炭回帰が国際的な批判を浴びる中、ベトナムが再エネ転換を着実に進めれば、ESG(環境・社会・ガバナンス)投資の観点から海外資金を呼び込む好材料となる。再エネ関連では、BCGエナジー(BCG)やREEコーポレーション(REE)など、風力・太陽光プロジェクトを展開する企業が注目される。

3. 日本企業への影響:日本のエネルギー関連企業や商社は、ベトナムのLNG火力・再エネプロジェクトに多数参画している。JERAや丸紅、三菱商事などがベトナムのLNG発電計画に関与しており、中国の石炭火力拡大がアジアのLNG需給バランスに影響を与える可能性がある点は注視すべきである。

4. FTSE新興市場指数への格上げとの関連:2026年9月に決定が見込まれるベトナムのFTSE新興市場指数への格上げは、ESG基準を重視する海外機関投資家の資金流入を促す。ベトナムが中国とは異なるクリーンエネルギー路線を明確に打ち出すことができれば、格上げ後の資金流入においてもプラスに作用するだろう。

5. マクロ的な視点:中国の電力構造の変化は、「世界の工場」としてのコスト構造に影響する。仮に中国で電力コスト上昇や環境規制強化が進めば、製造業の一部がベトナムへシフトする「チャイナ・プラスワン」の動きをさらに加速させる可能性がある。これはベトナムの工業団地運営企業やインフラ関連銘柄にとって長期的な追い風となり得る。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント