ベトナム政府が2026年も高水準のGDP成長を維持する目標を掲げる中、同国の金融システムは構造的な課題に直面している。長年、経済の「血液」として機能してきた銀行融資チャネルが限界に近づき、資金調達の重心が中長期の債券市場へと移行しつつある。特に大規模インフラプロジェクトへの資金供給において、この転換は不可避の流れとなっている。

銀行融資チャネルの限界――LDR110%超えの衝撃

数十年にわたり、ベトナムの銀行システムは経済への主要な資金供給源として機能してきた。しかし、2025年末時点の財務データは、この融資チャネルが安全限界に近づいていることを示している。

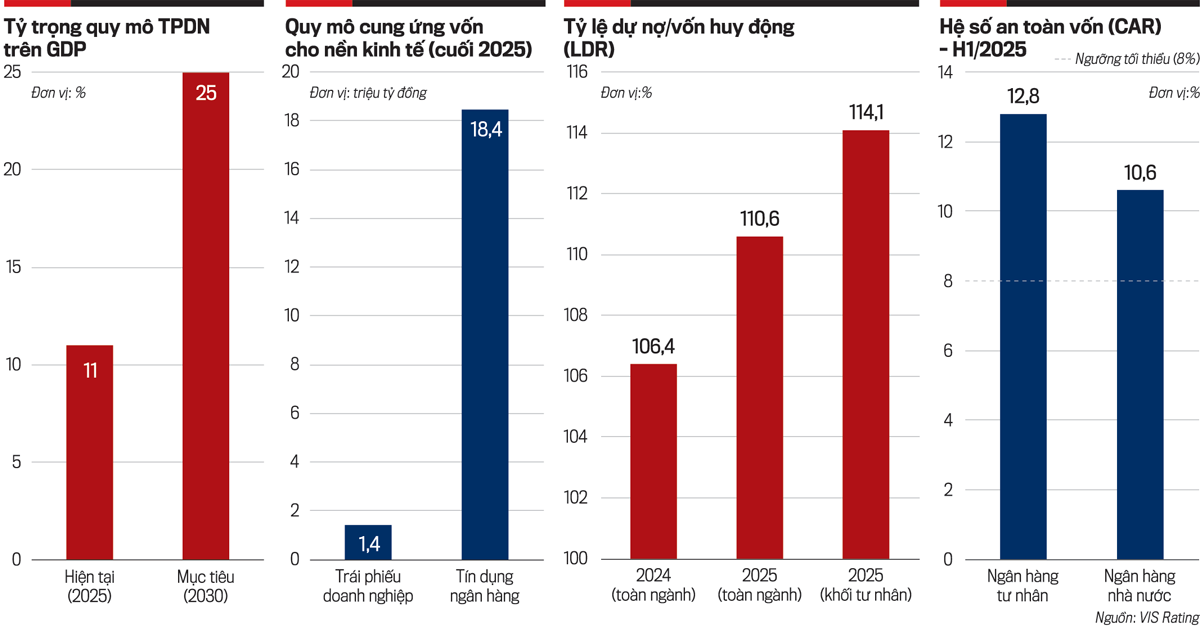

上場27行の統計によると、業界全体の預貸率(LDR:Loan to Deposit Ratio)は2025年末に110.6%という新たな水準に達した。これは2024年の106.4%から大幅な上昇である。特に民間銀行では114.1%に到達しており、預金を上回る融資が行われている状況だ。

VIS Rating(ベトナムの信用格付け機関)のシニアアナリスト、ファン・ズイ・フン氏は「LDRが110%を超えたのは過去5年間で最高水準であり、システム全体に流動性圧力がかかっていることを反映している」と分析する。この結果、銀行間で預金獲得競争が激化し、金利上昇圧力が生じているという。

「高コスト調達が高コスト融資を招く」悪循環

フン氏はさらに踏み込んで説明する。「流動性が逼迫する中で融資能力を維持するため、各銀行は表示金利より実質的に約2%高い調達金利を提示せざるを得なくなっている。『高く借りれば高く貸す』という帰結として、現在、新規不動産向け融資金利は14%に達している。この資本コストは多くの企業の利益を圧迫し、新規投資意欲を削いでいる」。

要求払預金比率(CASA)も20.7%から19.9%へ低下しており、国民がより高い固定金利を求めて預金を引き出し、他の投資チャネルへ資金を移している傾向が見て取れる。これが銀行の平均調達コストを押し上げ、純金利マージンを圧縮している。

自己資本比率(CAR)の壁――国有銀行に懸念

銀行にとってもう一つの障壁が自己資本比率(CAR:Capital Adequacy Ratio)である。VIS Ratingの2025年上半期時点のデータによると、民間銀行と国有商業銀行の間で明確な格差が生じている。民間銀行のCARは12.8%と比較的安定している一方、国有商業銀行は10.6%前後と最低基準に近い水準にとどまっている。

Moody’s Ratingsの副マネージングディレクター、アルカ・アンバラス氏は「このCAR水準が銀行の融資ポートフォリオ拡大の障壁となっている」と指摘。「配当留保や戦略的投資家の探索による増資は長期的なプロセスであり、2026年の経済が求める即時の資本需要には対応できない」と述べた。

不動産投機への資金流入がもたらす不良債権リスク

専門家らは銀行資金の質についても懸念を示している。過去の低金利期に、農地や別荘リゾートといった投機性の高い不動産セグメントへ膨大な資金が流入した。

VIS Ratingのシニアアナリスト、ズオン・ドゥック・ヒエウ氏は「高金利環境でこれらの資産の流動性が低下すれば、銀行システムは不良債権の増加と担保処分の困難に直面する」と警告する。個人向けレバレッジや国際関税などの外部要因から生じる新たなリスクも、2026年に一部金融機関の資産の質に直接影響を与える可能性があるという。

社債市場への転換――「量」から「質」へ

中央銀行(ベトナム国家銀行)が信用成長率を15%前後に抑制し、不動産への資金流入を制限する中、銀行融資の「扉」は徐々に狭まっている。その代替として、社債市場が適切な解決策として浮上している。

2025年末時点で、社債市場の規模は約1.4兆ドン(GDPの約11%)に達した。この規模は依然として控えめで(銀行融資残高の約13分の1)、しかし成長の原動力は「量」から「質」へと移行しつつある。

2024〜2025年に新たに発生した債券の支払い遅延率は大幅に低下した。債権回収額も2025年に51兆ドンと大幅に増加しており、これは主に不動産プロジェクトや再生可能エネルギー分野での法的整備の改善によるものだ。

2026年は「借り換え」から「新規プロジェクト資金調達」の年へ

ヒエウ氏は、2026年は債務の借り換えや法的障害の解消を主目的とした発行の時代ではなくなると見ている。代わりに、新規プロジェクト開発のための社債発行が大幅に増加するという。

「大企業は、中長期プロジェクトに銀行の短期資金を充てることが極めてリスクが高いと認識し始めている。社債への転換により、企業は固定金利で長期資金を主体的に確保でき、金融市場からの金利変動ショックを回避できる」とヒエウ氏は説明する。

公募発行と信用格付けの義務化で透明性向上

2026年の社債市場は、もはや規制の緩い孤立した「遊び場」ではなくなりつつある。公募発行形式が徐々に主流となり、これに伴い信用格付けの取得が義務化されている。格付け機関の参加は、投資家がリスクを正確に評価できるようになるだけでなく、優良企業がより低コストで資金を調達できる環境を整える。これは、透明性に厳格な基準を持つ機関投資家——豊富な資金力を有しながらも慎重な姿勢を崩さない投資主体——からの資金を引き出すための重要な布石となる。

インフラ債券の登場――2026年最大のブレークスルー

VIS Ratingによれば、2026年の資本構造における最大のブレークスルーはインフラ債券の登場である。ベトナムは2030年までに高速道路、港湾、再生可能エネルギーのインフラ整備を完成させるため、民間セクターから推定約700億ドルという膨大な資金を必要としている。

政府がこの種の債券に対する法的枠組みを整備していることは、新たな活力をもたらすと期待されている。インフラ債券は、将来的に安定したキャッシュフローを生む事業に紐づいた、安全性の高い資産クラスであり、保険会社や年金基金といった機関投資家の投資志向に非常に適している。

その典型例が、ハノイ市による都市鉄道建設のための債券発行計画だ。これは国家プロジェクトへの市民参加型資金調達モデルの先駆けとなる可能性がある。

日本企業・投資家への示唆

ベトナムの金融システムがこのような構造転換期を迎えていることは、日本企業や投資家にとっても重要な意味を持つ。銀行融資に依存した従来の資金調達が困難になる中、現地パートナーの財務健全性や資金調達能力の評価がこれまで以上に重要となる。

一方で、インフラ債券市場の発展は、日本の機関投資家にとって新たな投資機会を提供する可能性がある。透明性と格付けの整備が進めば、ベトナムのインフラ開発への参画ルートが多様化するだろう。高速道路、港湾、再生可能エネルギーといった分野は、日本企業が技術的優位性を持つ領域でもあり、債券市場を通じた資金面での連携も視野に入る。

2026年のベトナム経済は、従来の成長モデルからの脱却を図る転換点にある。その動向を注視することが、同国でのビジネス展開を考える上で不可欠となるだろう。

出典: VnEconomy

いかがでしたでしょうか。今回のベトナム金融システムの構造転換について、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

【noteメンバーシップのご案内】

より詳細なベトナムの経済ニュース解説や企業の投資分析、現地からのリアルタイム情報をお求めの方は、ぜひメンバーシップへのご参加をご検討ください。

https://note.com/gonviet/membership

コメント