ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナムの銀行セクターが、金利上昇という「両刃の剣」に直面している。ロンベト証券(VDSC、Chứng khoán Rồng Việt)が公表した最新レポートによれば、2025年末から続く流動性逼迫が金利水準を大幅に押し上げており、2026年の銀行業界にはNIM(純金利マージン)改善という追い風が吹く一方、過去に何度も繰り返されてきた不良債権サイクルが再び動き出すリスクが高まっている。現在の金利上昇幅は、顧客の返済能力を直撃し、新たな不良債権の波を引き起こす可能性が十分にあるとVDSCは警鐘を鳴らす。

金利上昇がもたらすNIM改善の余地

まず「追い風」の側面から見よう。ベトナム政府はGDP成長率10%という極めて野心的な目標を掲げているが、金融緩和の余地が限られる中、成長のエンジンは財政政策と資本市場へと軸足を移している。2026年の公共投資支出(開発投資)は110兆ドン超と前年比40%以上の増加が見込まれ、財政赤字はGDP比4.2%に相当する60兆ドン超に達する見通しだ。これは2025年の3.6%から大幅に拡大する数字である。

この巨額の財政資金が経済に注入されることで、銀行システムの預金基盤を直接的に厚くし、銀行間金利の低下圧力として作用する。いわば「財政から金融への波及メカニズム」であり、金融政策の余地が狭まる中での重要な緩衝材となる。

銀行にとっての最大の好材料は、NIM改善の余地が存在する点だ。金利上昇局面では、貸出金利の再設定(リプライシング)が預金金利の再設定よりも先行・大規模に進む傾向がある。特に2026年第1四半期(1〜3月)は、短期貸出では基準金利や3〜6ヶ月物定期預金金利に連動する変動金利ローン、中長期貸出では12ヶ月以上の期間で金利が見直される案件の規模が、同期間に再設定される調達サイドの資金規模を大幅に上回る。このタイムラグが、NIMを押し上げる構造的な要因となる。

社債市場の拡大が新たなビジネス機会に

民間セクターの資金調達においては、銀行の信用供与が厳しく管理される分、株式市場や社債市場といった資本市場の役割が一層重要となる。短期的には企業の社債発行ニーズが大幅に増加すると予測されており、投資銀行業務やM&Aアドバイザリー、社債トレーディングに強みを持つ銀行・証券会社にとって魅力的な成長機会が生まれる。

長期的に見ても、ベトナムの社債市場の発展余地は極めて大きい。現在の市場規模はGDP比わずか10〜11%にとどまり、政府が2030年までに掲げるGDP比25%という目標とは大きな開きがある。とりわけ非銀行系企業の社債発行残高はGDP比4〜5%と推計され、成長ポテンシャルは計り知れない。

4つの重大リスク―不良債権サイクル再来の懸念

しかしながら、2026年の銀行セクターには無視できない4つの構造的リスクが存在する。

第一に、金融政策の余地の縮小である。数年にわたる景気刺激策の実施により政策余地は大幅に狭まっており、一方で貿易摩擦や地政学リスクに起因する海外発のインフレ圧力は依然として複雑な状況にある。ベトナム国家銀行(中央銀行、SBV)は年初から慎重な姿勢を明確にしており、2026年の信用成長率目標を15%に設定した。これは2025年年初の16%、そして実績ベースの19%から引き下げられた水準だ。四半期ごとの信用成長管理が行われるほか、不動産向け融資については各行の信用成長枠を上限とする厳しい制限が課されている。

第二に、信用成長そのものの減速圧力である。従来の成長ドライバーであった不動産向け融資が上述の規制で抑制される一方、貸出金利の大幅上昇により消費者ローンや個人投資向けの資金需要が萎縮している。多くの個人・中小企業が、金利が高止まりする中での借入を見合わせる「様子見」姿勢をとっている状況だ。VDSCはカバレッジ対象銀行の2026年信用成長率を17%と予測しており、2025年の20%からの減速を見込む。

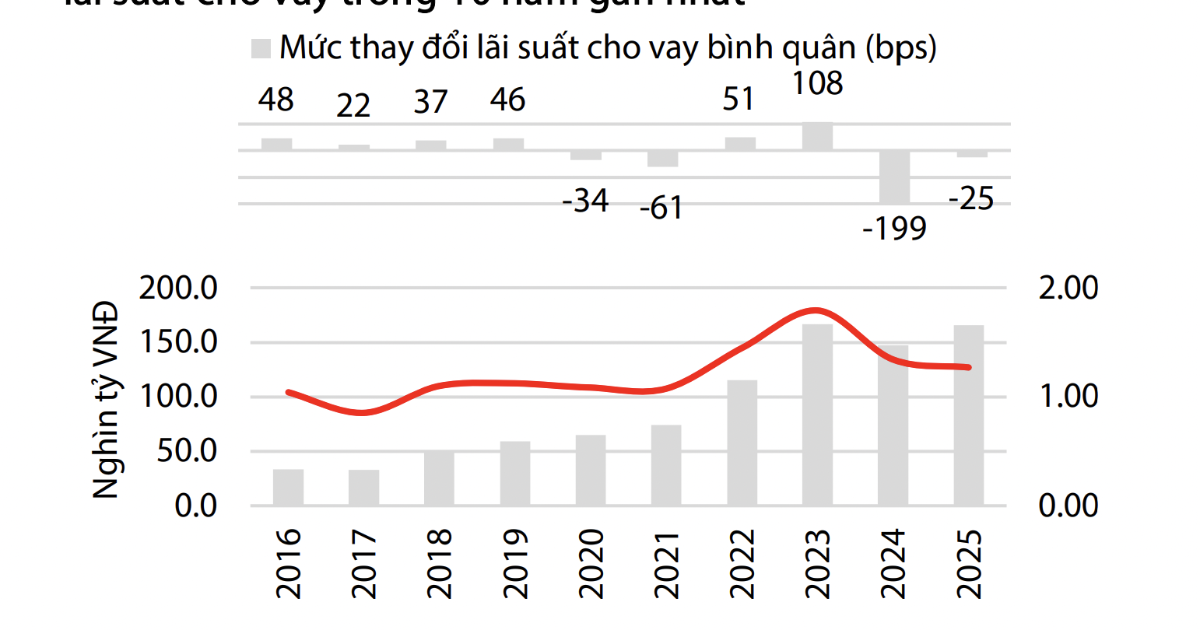

第三に、流動性管理の難しさである。多くの銀行が年初から預金金利を100〜300ベーシスポイント(bps)引き上げたにもかかわらず、2026年1〜2月の預金増加率は0.8%にとどまり、信用は1.4%伸びた。資金の需給ギャップは依然として解消されていない。このギャップを埋めるため、預金金利はさらに上昇する可能性が高く、LDR(貸出預金比率)が安定するまで金利の均衡点は見えにくい。特に注意すべきは、SMLR(短期資金の中長期貸出比率)が25%以上に達している銀行だ。これらの銀行は中長期の資金調達ニーズが大きく、結果としてCASA比率(低コストの当座・普通預金比率)が低下し、NIM改善の余地を相殺してしまうリスクがある。

第四に、そして最も深刻なリスクが、不良債権の再拡大である。12ヶ月物定期預金金利——変動金利ローンの参照金利として広く使われている——は、わずか1四半期余りで100〜200bpsも上昇した。この上昇ペース自体は前例がないわけではないが、その帰結は歴史が証明している。

VDSCは過去2回の不良債権サイクルを引き合いに出す。2010〜2012年には金利の急騰が不良債権の波を引き起こし、不良債権の受け皿としてVAMC(ベトナム資産管理公社)の設立を余儀なくされた。2022〜2023年には世界的な金融引き締めと国内社債市場の混乱が重なり、業界全体の不良債権比率が跳ね上がった。現在の金利上昇幅は、これらの局面と比較しても顧客の返済能力を十分に圧迫し得る水準にあり、新たな不良債権サイクルの引き金となる可能性は「十分にある」とVDSCは明言している。

投資家・ビジネス視点での考察

今回のVDSCレポートは、ベトナム銀行株への投資判断において極めて重要な論点を提示している。以下、いくつかの視点から整理する。

銀行株への影響:短期的にはNIM改善期待から一部の大手銀行(VCB、TCB、MBBなど)の収益見通しは底堅いが、不良債権コストの増加が利益を食い潰すリスクがある。特にSMLR比率が高い中堅銀行や、不動産向けエクスポージャーが大きい銀行は選別が必要だ。CASA比率の高さ、資産の質、引当金の厚さが銘柄選定の鍵となる。

不動産・消費関連セクターへの波及:金利上昇と不動産向け融資規制の強化は、不動産デベロッパーや住宅ローン依存度の高い消費セクターにも逆風となる。一方で、公共投資の大幅増額はインフラ・建設関連銘柄にとって追い風であり、セクター間で明暗が分かれる展開が予想される。

社債市場と証券会社:銀行融資のタイト化が社債発行を促す構図は、投資銀行業務に強みを持つ証券会社(SSI、VCIなど)にとって中期的な成長機会となり得る。GDP比25%という政府目標に向けた社債市場の構造的成長は、ベトナム資本市場の厚みを増す要因でもある。

FTSE新興市場指数への格上げとの関連:2026年9月に決定が見込まれるFTSE新興市場指数への格上げにとって、銀行セクターの健全性は海外投資家の信認を左右する最重要要素の一つである。不良債権サイクルが本格化すれば、格上げに伴う資金流入期待に水を差しかねない。逆に、当局が不良債権リスクを早期に封じ込めることができれば、格上げ後の外国人買いの恩恵を最大限に受けるのは銀行セクターとなるだろう。

日本企業への示唆:ベトナムに進出する日本企業にとっては、現地での資金調達コストの上昇が事業計画に影響する。特に現地法人が銀行借入に依存している場合、金利上昇分のコスト増を織り込む必要がある。一方、日系金融機関にとっては、ベトナムの社債市場拡大に伴うアレンジメント業務やアドバイザリー案件の増加が商機となる可能性がある。

総じて、2026年のベトナム銀行セクターは「NIM改善」と「不良債権リスク」という二つの力が拮抗する局面にある。投資家としては、過去の不良債権サイクルの教訓を踏まえつつ、個別銀行の資産の質と流動性管理能力を精査する姿勢が求められる。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント