ハノイ在住12年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナムの信用格付け機関VISRating(ヴィスレーティング)が、米国・イスラエルとイランの武力衝突がベトナム企業の信用格付け見通しに及ぼす影響について分析レポートを公表した。エネルギーコストの高騰、為替リスクの拡大、そして金融環境の引き締めという三重の圧力が、石油精製・輸出産業・航空・不動産といった幅広いセクターに波及する構図が浮き彫りとなっている。ベトナム株式市場の投資家にとって、無視できないリスクシナリオである。

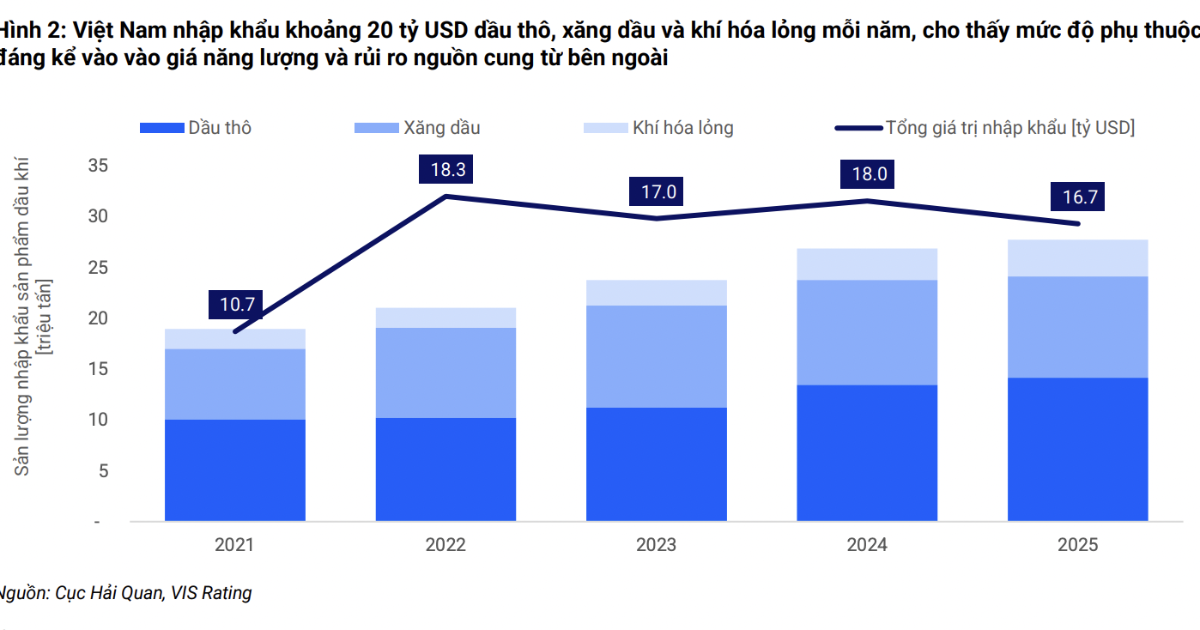

中東依存度の高いベトナムのエネルギー供給構造

ベトナムは毎年約200億ドル規模の原油・ガソリン・石油関連製品を輸入しており、輸入燃料への依存度が高い。とりわけ中東地域への依存は顕著で、原油の約80%、液化天然ガス(LNG)の約15%を同地域から調達している。この供給構造ゆえに、中東情勢の緊迫化はベトナムのサプライチェーンに直接的な脆弱性をもたらす。

VISRatingのレポートは、2025年3月初旬以降の中東紛争の激化を受け、エネルギーコスト、為替、企業財務に対する圧力が間接的にベトナム企業へ波及していると指摘する。

国内製油所が直面する原料不足リスク

武力衝突が長期化した場合、ベトナム国内の製油所は原油の調達難に直面する。具体的には、ギソン製油所(Nghi Sơn、タインホア省に位置するベトナム最大級の石油精製施設)は原料の大部分を輸入原油に依存しており、ズンクアット製油所(Dung Quất、クアンガイ省)も原料の30〜35%を輸入に頼っている。中東からの供給が長期間途絶えるシナリオでは、代替調達先の確保が急務となるが、調達コストの上昇は避けられない。

燃料コストの上昇は、運輸、工業生産、発電といった川下産業に連鎖的に波及し、コストプッシュ型のインフレ圧力を生む。燃料消費量が大きいにもかかわらず、販売価格への転嫁が困難な業種では利益率が圧迫されることになる。

輸出産業へのダメージ—繊維・水産・木材に集中

信用リスクが集中するのは、単位あたりの商品価値が低い輸出産業である。VISRatingは繊維・アパレル、水産加工、木材・家具の3セクターを名指しで挙げた。これらの業種では、輸出額に占める海上輸送コストの割合が高く、繊維製品で約10%、木材・家具では20〜30%に達する。

運賃の急騰は最終消費者への販売価格を押し上げ、結果として海外からの受注減少・売上高の伸び悩みにつながる。ベトナムの輸出主導型成長モデルにとって、これは短期的に大きな逆風となり得る。

為替リスク—VND安とドル建て債務の二重苦

エネルギー価格と海上運賃の上昇はグローバルなインフレ圧力を高め、特に米国のインフレ再燃を招く可能性がある。その場合、米連邦準備制度理事会(FRB)は利下げをさらに先送りし、ドル高が持続する。これはベトナムドン(VND)に対する減価圧力を長期化させ、ドル建て債務を抱えるベトナム企業の返済負担を増大させる。

VISRatingが最も影響を受けると名指しした企業群は以下の通りである。

- 電力・上水道セクター:PGV(ペトロベトナム・パワー)、PC1(パワー・コンストラクション・ナンバーワン)、BGE(バックジャン・エネルギー)、BWE(バワン・ウォーター・エンバイロンメント)

- 航空セクター:HVN(ベトナム航空、国営フラッグキャリア)、VJC(ベトジェットエア、ベトナム最大のLCC)

これらの企業は、ドル建て借入残高が大きいだけでなく、燃料費・機体リース料・整備費用といった営業費用もドル建てで発生するという二重のエクスポージャーを抱えている。為替ヘッジが十分でない企業ほど、信用格付けの悪化リスクが高まる。

金融引き締めで不動産・インフラ企業にも波及

インフレと為替リスクの高まりは、ベトナム国家銀行(中央銀行)に対し、金融引き締めへの転換を迫る要因となる。利上げと流動性管理の厳格化が進めば、資本コストの上昇とリファイナンスリスクの拡大は不可避である。

特に影響が大きいのは、高いレバレッジを抱える不動産・インフラ関連企業である。利払い能力が限定的で、短期間に大量の債務満期を迎える企業は、資金繰りに窮するリスクが一段と高まる。ベトナムの不動産市場はここ数年の社債問題からようやく回復途上にあり、このタイミングでの金利上昇は業界全体の再建シナリオに冷水を浴びせかねない。

ベトナム経済のレジリエンス—FDI誘致力が下支え

一方で、VISRatingはベトナムの構造的な強みにも言及している。ベトナムは安定した政治体制の下で製造拠点としての地位を確立しており、紛争リスクが高まる局面でも海外直接投資(FDI)を引き続き呼び込む力がある。FDIの流入はドル供給を増やし、中期的にはVNDの為替圧力を緩和する効果が期待できる。

ただし、グローバルなエネルギー供給の混乱が長期化すれば、外需の減退と金融環境の悪化が重なり、ベトナム政府が掲げる2026年の成長目標の達成はより困難になるとの見方も示されている。

投資家・ビジネス視点の考察

今回のVISRatingレポートは、ベトナム株式市場の投資家にとっていくつかの重要な示唆を含んでいる。

第一に、銘柄選別の視点である。名指しされたPGV、PC1、BGE、BWE、HVN、VJCといったティッカーは、中東情勢が長期化するシナリオにおいてネガティブカタリストを抱える。特にHVNは政府系企業として資本注入の可能性がある一方、VJCは民間企業ゆえに為替ヘッジ戦略の巧拙が業績を大きく左右する。短期トレードよりも、中長期保有の場合にヘッジ体制や負債構造を精査すべきである。

第二に、輸出関連銘柄のリスク再評価である。繊維(例:TCM、STK)、水産(例:VHC、MPC)、木材・家具(例:PTB、GDT)といったセクターは、運賃上昇と最終需要の減退という両面の圧力を受ける。ベトナムの輸出型製造業に投資する日系企業や合弁パートナーにとっても、サプライチェーンコストの再見積もりが必要となるだろう。

第三に、FTSE新興市場指数への格上げとの関連である。2025年9月の正式判定、2026年9月の反映が見込まれるベトナムのFTSE格上げは、海外機関投資家の大量資金流入というポジティブシナリオを描いている。しかし、中東紛争の長期化によるマクロ環境の悪化は、格上げ後の資金流入効果を減殺しかねない。格上げ期待で買い持ちしている投資家は、地政学リスクのシナリオ分析をポートフォリオに組み込むべきである。

第四に、日本企業への影響である。ベトナムに製造拠点を持つ日系企業(自動車部品、電子機器、食品加工など)は、現地の電力料金・燃料費上昇を通じてコスト増に直面する可能性がある。また、VND安が進行すれば、円建ての現地法人利益は見かけ上目減りするものの、ドル建て輸出の競争力は相対的に維持される。為替の方向性次第で、日系企業のベトナム事業の収益構造は大きく変わり得る。

VISRatingが結論で述べた通り、「エネルギー市場の混乱の期間と深刻度が、信用格付け見通しに対する主要リスク」である。投資家としては、原油価格と中東情勢のモニタリングを怠らず、ポートフォリオのセクター配分を機動的に見直す姿勢が求められる。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住12年・ベトナム株で総資産9,000万円超の現地投資家が、日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント