ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

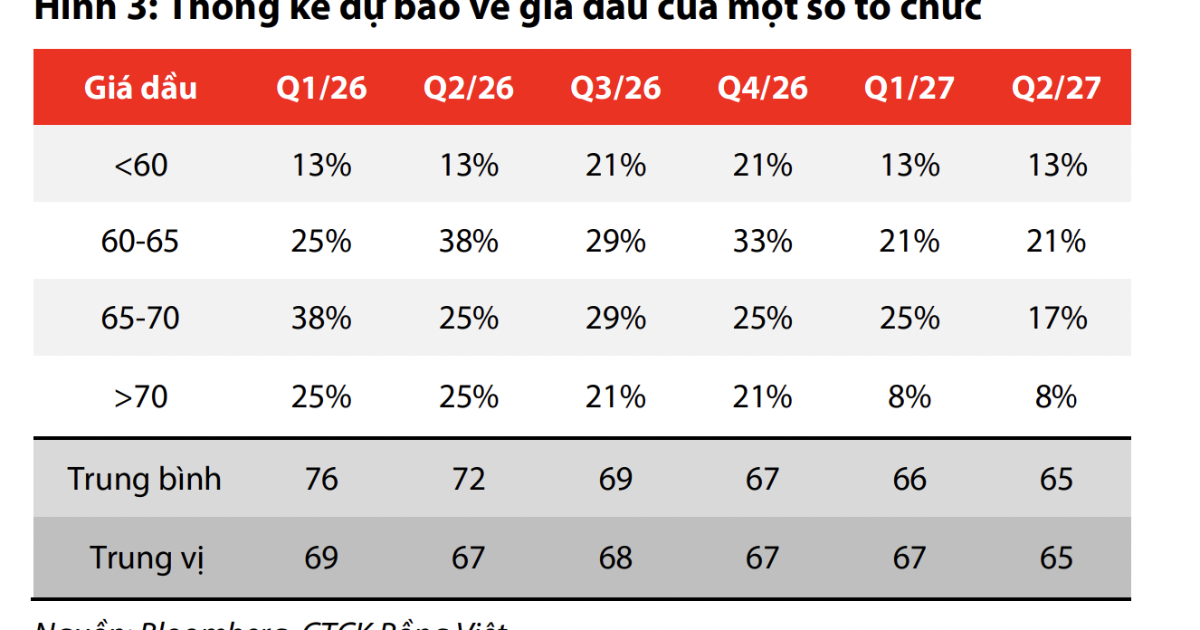

ベトナムの大手証券会社ロンベト証券(VDSC:Viet Dragon Securities)が、中東地政学リスクの度合いに応じた原油価格の3つのシナリオを公表した。基本シナリオでは中期的に60〜70USD/バレルへの回帰を予測しており、ベトナムの石油ガス関連企業への影響は上流・中流・下流で大きく異なるとの分析を示している。ベトナム株投資家にとって、セクター内の銘柄選別がますます重要になる局面である。

VDSC が提示する原油価格3シナリオ

VDSCは、国際機関のコンセンサスデータと市場データを総合し、地政学リスクの現実化の度合いに応じて以下の3シナリオを構築した。

①基本シナリオ(発生確率:最も高い)

原油価格は60〜70USD/バレルの水準に回帰する。これは地政学リスクがこれ以上エスカレートしない均衡状態を反映しており、大半の国際機関が想定する価格帯でもある。

②リスクシナリオ

原油価格は70〜90USD/バレルで高止まりする。実際の供給不足は発生していないものの、輸送コストや保険料の上昇、市場のリスク回避姿勢によって「リスクプレミアム」が維持される状態である。

③危機シナリオ(発生確率:低いが影響甚大)

原油価格が90〜120USD/バレルまで急騰する。実際に供給途絶が発生するケースであり、確率は低いものの「非線形」的な性質を持つ。すなわち、発生確率に比して市場・経済への打撃が極めて大きいシナリオである。

VDSCは、中期的には基本シナリオの実現確率が最も高いとの見解を示しており、高値シナリオは「まだ現実化していないリスク」を織り込んだものに過ぎないと位置づけている。

上流(Upstream)企業:価格上昇と投資サイクルの「二重の恩恵」

原油価格上昇の恩恵を最も直接的に受けるのが、探鉱・開発・生産を担う上流セグメントの企業群である。価格が高水準を維持すれば、採掘効率が改善され利益率が直接的に拡大する。

加えて、中東の緊張はエネルギー安全保障への懸念を高め、各国・各企業が探鉱・開発投資を積極化する動きにつながっている。この流れは、ベトナムの石油技術サービス大手であるPVS(ペトロベトナム・テクニカルサービシズ)にとって追い風であり、EPC(設計・調達・建設)案件やオフショア機械工事のバックログ(受注残)拡大が期待されている。

また、掘削サービスのPVD(ペトロベトナム・ドリリング)は、掘削リグの需要増加とリグ賃料の改善から恩恵を受ける。世界的にリグの供給が限定的な状況下で、原油高の影響は単なる価格メリットにとどまらず、業界全体の投資サイクルを通じて波及効果を生んでいる。

重要なのは、仮に基本シナリオの60〜70USD/バレルまで価格が下落した場合でも、この水準はベトナム国内の大半の石油開発プロジェクトの損益分岐点を上回っているという点である。したがって、短期的に利益が急減するリスクは限定的とVDSCは評価している。ただし、長期的には上流企業の業績はあくまでシクリカル(景気循環的)であり、原油価格がさらに低い水準に落ち込めば高コストプロジェクトの延期リスクが顕在化する。

中流(Midstream)企業:地政学リスクが輸送・物流コストを直撃

中流セグメントでは、原油価格そのものよりも、中東の緊張に伴う輸送ルートの混乱がより大きなインパクトを与えている。中東関連の航路リスクが高まったことで、エネルギー輸送の運賃・保険料が大幅に上昇した。

統計によれば、セグメントによって輸送運賃は20〜100%上昇しており、イラン情勢の激化以降、各種タンカーの1年物タイムチャーター(定期用船)料率は9〜53%上昇した。2026年初めからの累計では20〜120%の上昇を記録しており、市場は以前の低迷期から新たな運賃水準を形成しつつある。

この環境は、石油輸送・インフラ企業であるPVT(ペトロベトナム・トランスポーテーション)、PDV、PVP、GSPなどにとってプラスに作用する。サービス単価と稼働率の改善が見込まれるためである。

またGAS(ペトロベトナム・ガス)については、売上高が原油価格に直接連動するわけではないが、世界的な供給不安を背景としたエネルギー需要の増加が、ガスの輸送・販売事業に間接的な恩恵をもたらしている。PVSもFPSO/FSO(浮体式生産貯蔵積出設備)や船舶チャーター需要の増加を通じて追加的な恩恵を受けている。

下流(Downstream)企業:在庫と価格転嫁の「タイムラグ」が明暗を分ける

下流セグメントの石油精製・販売企業にとって、原油価格変動と地政学リスクの影響は「両刃の剣」である。BSR(ビンソン精油:ベトナム最大の石油精製企業)、PLX(ペトロリメックス:ベトナム最大の石油販売企業)、OIL(ペトロベトナム・オイル)などは約20〜30日分の在庫を保有しており、業績は各時期の原油価格動向に敏感に反応する。

原油価格上昇局面の初期には、安値で仕入れた在庫を高値で販売できるため、いわゆる「在庫益」が発生し、短期的に利益率が改善する。さらに、2026年に施行された政府決議36号(Nghị quyết 36/NQ-CP)により、基準価格が約7%上昇した場合に小売価格の調整が認められるようになった。これにより価格転嫁のタイムラグが短縮され、仕入れコスト上昇時の負担が軽減される仕組みが整備されている。

しかし注意すべきは、中東の物流混乱により実際の輸送コストが急上昇する場合、そのコストが基準価格に反映されるのは定期的な見直し時点に限られるという点である。この「制度上のタイムラグ」が短期的なコスト圧力を生む。また、原油価格が安定もしくは下落に転じた場合には、高値で仕入れた在庫による「在庫損」リスクも存在する。

投資家・ビジネス視点の考察

今回のVDSC分析は、ベトナム石油ガスセクターへの投資判断において極めて有用な枠組みを提供している。以下の点が注目される。

銘柄選別の重要性が増大:原油価格が60〜70USD/バレルの基本シナリオに収束する場合、上流企業(PVS、PVD)は依然として損益分岐点を上回る水準で恩恵を受けるが、下流企業は在庫管理と価格転嫁メカニズムの巧拙で業績が大きく分かれる。セクター全体を「買い」とするのではなく、バリューチェーン上のポジションに応じた精緻な銘柄選別が求められる。

中流企業の再評価余地:運賃の構造的な上昇は、PVTをはじめとする中流企業にとって中期的な業績改善要因となり得る。地政学リスクが完全に解消されない限り、新たな運賃水準が定着する可能性がある。

日本企業への示唆:ベトナムはエネルギー輸入依存度が高く、原油価格の変動はインフレ率や製造業のコスト構造に波及する。ベトナムに生産拠点を持つ日本企業にとって、エネルギーコストの動向は利益率に直結するため、原油市場の行方は引き続き注視すべきである。

FTSE新興市場指数格上げとの関連:2026年9月に決定が見込まれるFTSE新興市場指数へのベトナム格上げは、エネルギーセクターを含む大型株への海外資金流入を促進する可能性がある。GASやPLXといった時価総額の大きい銘柄は、指数組み入れの恩恵を受けやすい。原油価格シナリオとFTSE格上げの「二つの追い風」が重なるタイミングを見極めることが、投資戦略上のカギとなるだろう。

マクロ的な位置づけ:ベトナム政府はGDP成長率8%以上を目指す積極的な経済運営を続けており、エネルギー需要は構造的に増加傾向にある。国内のガス田開発やLNG受入基地の整備も進行中であり、石油ガスセクターは中長期的にベトナム経済の成長を支える重要な柱であり続ける。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント