こんにちは、ベトナム経済&株式投資ニュース解説のベトテク太郎です。

今日から「富の南下」という全7回のシリーズをお届けします。このシリーズは、私がnoteでも無料公開している記事をベースにしています。noteでは図解や補足データも含めた完全版を読むことができますので、ぜひそちらも合わせてご覧ください。

正直に言います。このシリーズを書くかどうか、かなり迷いました。なぜかって、これから話す内容は、日本の個人投資家の「常識」をひっくり返す話だからです。S&P500に積み立てておけば安心。オルカンで世界に分散しておけば大丈夫。そう思っている方にとっては、あまり心地よくない数字が並びます。

でも、ベトナムに住んで、毎日ベトナム経済を見つめてきた人間として、これはどうしても伝えなければいけないと思った。伝わりますかね、この感覚。日本にいると絶対に見えない景色が、ここにはあるんです。

あなたの資産は、沈む船に乗っていないか

いきなり不愉快な問いかけをしてすみません。でも、データを見てしまったんです。200年分の。

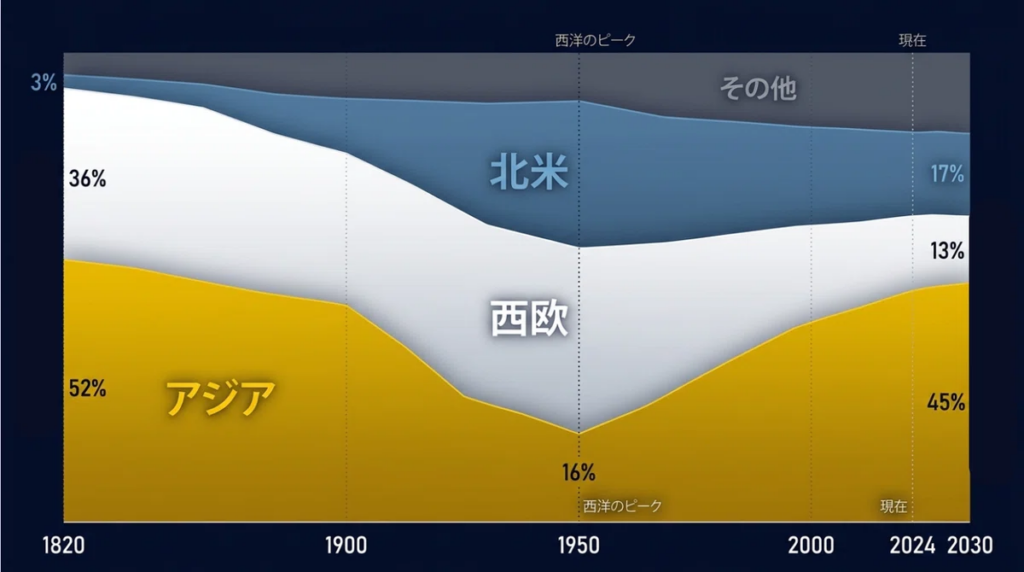

Maddison Project Database 2023とIMFのWorld Economic Outlookを接続して、1820年から2030年までの地域別GDP(購買力平価ベース)シェアを追ってみました。

結果がこれです。

1820年、アジアのGDPシェアは「52.3%」。世界の半分以上がアジアでした。一方、北米はわずか「3.4%」。当時のアメリカはまだ農業国で、世界経済の主役とは程遠かった。

それが1950年になると、景色は一変します。西欧「25.2%」、北米「28.3%」。西欧と北米を合わせると世界の53.5%。第二次世界大戦後のアメリカの圧倒的な経済力が、数字にそのまま出ています。一方のアジアは「16.3%」。200年前の半分以下にまで落ち込んだ。

ここまでは、教科書に載っている話です。問題はここからです。

2024年のデータを見てください。アジアのシェアは「41.8%」。西欧は「14.6%」、北米は「17.9%」。西欧と北米を足しても32.5%で、アジア単独に負けている。そしてIMFの2030年予測では、アジアが「44.7%」まで上昇する見通しです。

わかります? 200年前にアジアが持っていた経済的な重心が、ゆっくりと、しかし確実に「戻ってきている」んです。しかも、これは東アジアよりも東南アジアに大きく富の重心が移ることを意味します。これは一時的なトレンドではありません。200年スパンで見れば、むしろ20世紀の西欧・北米優位のほうが「例外的な時代」だったとすら言える。

私はこの巨大な構造変化を「富の南下」と呼んでいます。

2009年、世界は静かにひっくり返った

もう一つ、ほとんどの日本人投資家が知らない事実があります。

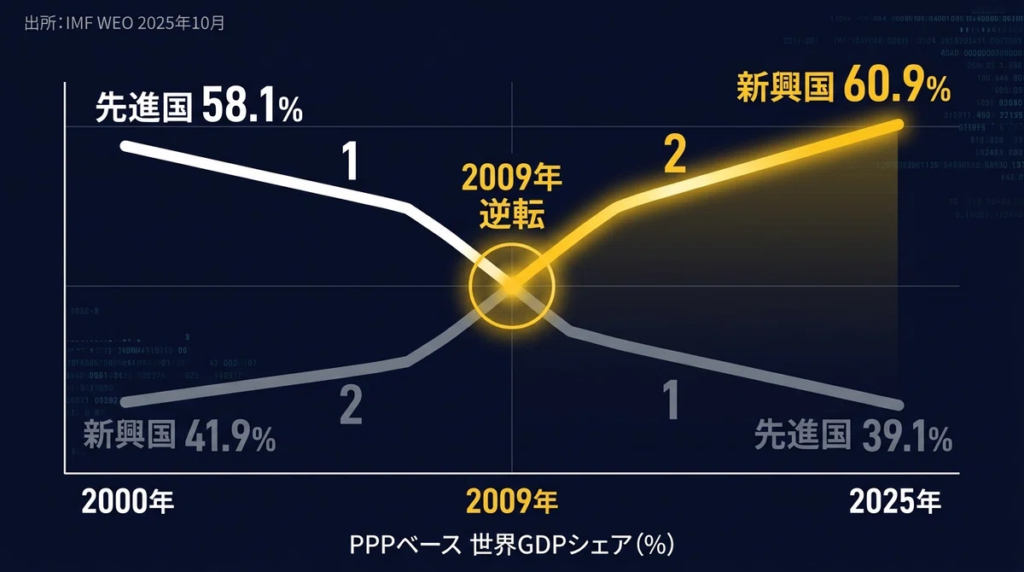

IMFが定義する「先進国(Advanced Economies)」と「新興国・途上国(Emerging Market and Developing Economies)」の購買力平価ベースGDPシェアが、初めて逆転した年。いつだと思いますか?

答えは「2009年」です。

リーマンショックの翌年。世界中が金融危機で大騒ぎしている最中に、ほとんど誰にも気づかれずに、世界経済の重心は静かにひっくり返っていた。

具体的な数字を見てみましょう。2000年時点では先進国が「58.1%」、新興国が「41.9%」。この時点ではまだ先進国が圧倒的に優位だった。それが2010年には先進国「48.1%」、新興国「51.9%」と逆転し、2025年の現在は先進国「39.1%」、新興国「60.9%」。

もう一度言います。購買力平価ベースでは、新興国・途上国が世界GDPの「60.9%」を占めている。6割です。

ちょっと脱線しますけど、この話をハノイのカフェで日本から来た駐在員にすると、だいたい同じ反応をするんです。「えっ、そうなの?」って。日本にいると、ニュースも投資情報もアメリカ中心で回っているから、この構造変化が見えない。S&P500のPERが30倍を超えていることは知っていても、世界の経済重心がすでに新興国側に移っていることは知らない。

ここに「情報の非対称性」がある。そして私は、この非対称性こそが、気づいた投資家にとっての最大のエッジだと考えています。

📌 この「情報の非対称性」を武器にしたい方へ

私がnoteで運営している「ベトナム経済研究会」メンバーシップでは、このシリーズの続編に加えて、ベトナム個別株の企業分析レポート、毎月のポートフォリオ公開、そして現地ハノイからのリアルタイム情報をお届けしています。月額980円という設定は、「本気で新興国投資を学びたい方の最初の一歩」として使ってほしいと思っているからです。

無料記事では伝えきれない「判断の根拠」と「現地の体感」を、毎月コンスタントにお届けしています。

「名目GDP」と「実質経済」のズレが意味すること

ただし、ここで一つ誠実に触れておかなければならないことがあります。

購買力平価(PPP)ベースでは新興国が先進国を大きく上回っている。これは事実です。しかし、名目GDPベースで見ると、2025年でも先進国が「58.5%」、新興国が「41.5%」。名目ではまだ先進国が優位なんです。

これはどういうことか。

名目GDPはドル建てで計算されるため、通貨が弱い新興国は実力より低く出る。一方PPPは、各国の物価水準を調整した「実質的な経済規模」を示す。つまり、「お金の流れ」はまだ先進国中心だけど、「モノやサービスの生産」はすでに新興国が上回っている。

この二重構造が意味するのは、ある意味でチャンスです。名目GDPと実質経済のギャップは、いずれ収束する方向に動く。新興国の通貨が強くなるか、金融市場が実体経済に追いつくか。いずれにしても、今の名目GDP比率は「実力を過小評価している」状態だと私は見ています。

IMFの2030年予測では、名目ベースでも新興国のシェアが「44.0%」まで上昇する見通しです。差は確実に縮まっている。

富の南下は「予測」ではなく「事実」

ここまでの話を整理します。

1820年、世界のGDPの半分以上はアジアにあった。産業革命と二度の世界大戦を経て、20世紀は西欧と北米が経済の中心になった。しかし21世紀に入り、アジアは再び世界最大の経済圏に戻りつつある。2024年時点でアジアのGDPシェアは41.8%。2030年には44.7%に達する見通し。そして、先進国と新興国のGDPシェアは、PPPベースでは「2009年」にすでに逆転している。

これは予測ではありません。すでに起きた事実と、その延長線上にある数字です。

タイ湖のカフェから見える景色

ここからは少し個人的な話をさせてください。

私が住んでいるハノイのタイ湖エリアは、外国人駐在員も多く住むエリアです。週末になるとカフェに行って、ポートフォリオのチェックをするのが習慣になっています。

この13年間で、タイ湖周辺の景色は劇的に変わりました。10年前はまだ空き地が目立っていたエリアに、今はVinhomesの高層マンションが林立している。ロッテセンターからハノイの街を見下ろすと、クレーンの数がどんどん増えているのがわかる。

でも、変化は建物だけじゃないんです。カフェに座っている若いベトナム人の会話が変わった。10年前は「バイクを買いたい」だったのが、今は「株式投資を始めた」「FPTの株を持っている」「不動産の頭金を貯めている」に変わっている。

この空気感は、日本にいたら絶対にわからない。GDPの数字だけでは伝わらない「体温のある経済成長」が、ここにはある。そしてこの成長は、ベトナムだけの話ではなく、「富の南下」というグローバルな構造変化の一部なんです。

では、この構造変化にどう乗るのか

富の南下は、200年分のデータが示す構造変化です。では、個人投資家としてこの流れにどう向き合えばいいのか。

ここで注目したいのが、FTSE RussellやMSCIといった世界の指数プロバイダーによる「市場昇格」というメカニズムです。

少しだけ先の話をすると、フロンティア市場から新興市場へ、新興市場から先進市場へ。市場が昇格すると、世界中のパッシブファンドが自動的にその国の株式を組み入れ始めます。これはファンドマネージャーの判断ではなく、ルールに基づく機械的な資金流入です。

過去の昇格事例を見ると、興味深い傾向があります。UAEは2013年6月にMSCIがフロンティア市場から新興市場への昇格を発表した後、ドバイの株式指数が発表後1年で約98%上昇しました。サウジアラビアは2018年6月のMSCI新興国指数採用決定後、2019年だけで150億〜200億ドル規模のパッシブ資金が流入したと推計されています。

ただし、ここは正直に書いておきます。昇格イベントは「発表前に上がりやすく、実装後は鈍化しやすい」という傾向も確認されています。つまり、昇格が正式に決まってから動くのでは、すでに期待が織り込まれている可能性がある。

だからこそ重要なのは、昇格の「1〜2年前」から制度改革の進捗を追い、構造変化を理解しておくことです。この話は第5回「FTSE昇格——予測ではなくメカニズムの話」で詳しく解説しますが、一つだけ先に言っておきます。ベトナムは今、まさにその「1〜2年前」の位置にいます。

第1回のおわりに

富は、南へ下る。

これは私の願望でもなければ、ポジショントークでもありません。Maddison Projectの200年分のデータと、IMFの最新予測が示す構造的な事実です。

もちろん、S&P500が明日から暴落するとか、日経平均に価値がないとか、そんなことを言いたいわけではありません。先進国市場は依然として巨大であり、重要です。でも、「それだけでいいのか?」という問いは、一度は考えてみる価値があると思うんです。

次回の第2回では、もう少し踏み込みます。「なぜグローバルサウスか?」——具体的な人口動態、中間層の拡大、成長率の比較を、数字で詰めていきます。

5年後、あの時知っていれば——と言うのか。あの時始めてよかった——と言うのか。その分岐点は、実はもう目の前にあるのかもしれません。

このシリーズの続きは、noteで全7回を無料公開中です。図解や補足データも含んだ完全版はこちらからどうぞ。

第1回: https://note.com/gonviet/n/ndcd64cc184eb

第2回: https://note.com/gonviet/n/n966a57fd37fd

第3回: https://note.com/gonviet/n/ndafe59530381

いかがでしたでしょうか。「富の南下」という視点について、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

【メンバーシップのご案内】 より詳細な投資分析や、ポートフォリオの具体的な銘柄情報、現地からのリアルタイム情報をお求めの方は、ぜひメンバーシップへのご参加をご検討ください。 https://note.com/gonviet/membership

一緒にベトナム株でFIREを目指しましょう!

【免責事項】 本記事は、情報提供のみを目的としており、特定の金融商品への投資の勧誘や推奨を意図するものではありません。執筆者は金融商品取引業の登録を受けておらず、投資助言・代理業を行う資格を有していません。

本記事で提供される情報は、執筆者の個人的な分析と見解に基づくものであり、投資判断の最終的な決定は読者ご自身の責任において行ってください。ベトナム株式投資は価格変動が大きく、元本割れのリスクを伴います。

本記事の情報の正確性、完全性、最新性については最大限の注意を払っていますが、保証するものではありません。本記事の情報に基づいて行われた投資による損失や損害について、執筆者は一切の責任を負いません。

投資判断に際しては、金融商品取引業の登録を受けた専門家への相談を強く推奨いたします。本記事は法的、税務的、財務的なアドバイスを提供するものではありません。

#ベトナム株 #投資 #アジア株 #FIRE #ベトナム #投資信託 #資産形成 #ベトナムニュース #海外ニュース #ニュース #経済

コメント