ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

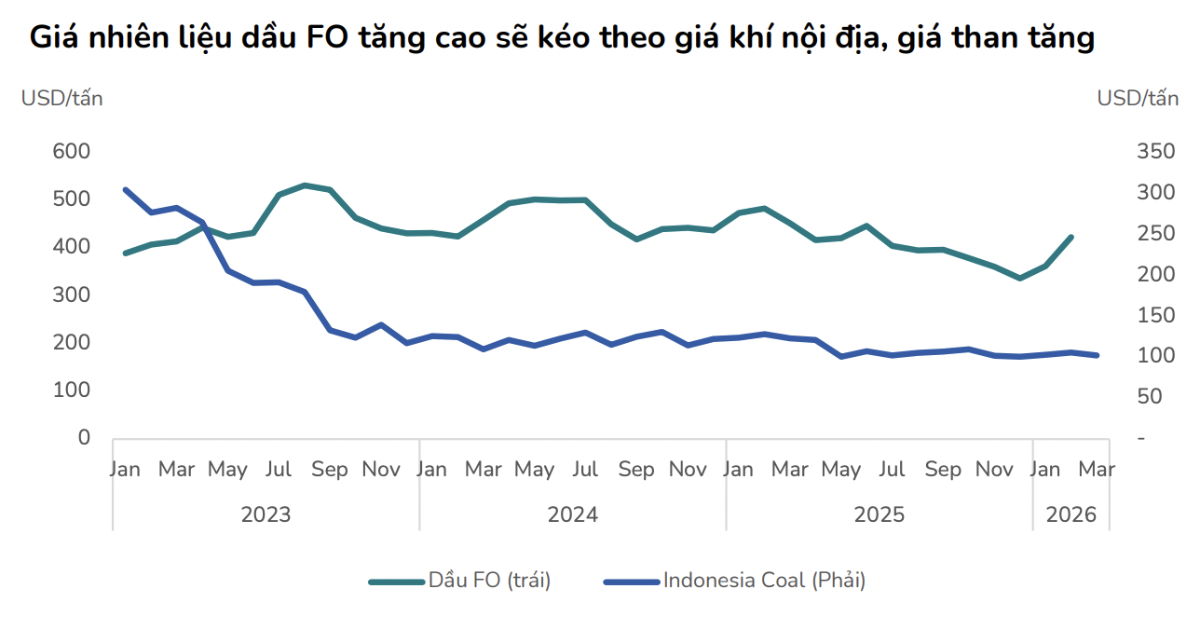

ベトナムの国内ガス価格が2026年初頭に8.5〜9 USD/mmbtuで推移する一方、世界的な原油高を背景に3月以降の上昇が見込まれている。エネルギーコスト上昇が電力各社の利益にどう波及するのか、現地証券各社の分析を交えて詳しく解説する。

2026年第1四半期の電力供給全体像

ベトナム国家電力調整機関(NSMO)の計画では、2026年第1四半期の総発電量は前年同期比7.5%増を見込んでいたが、実績ベースの推計値は同7.1%増とほぼ計画通りの着地となった。水力発電は前年同期比で微増にとどまり、全国の降水量はおおむね多年平均並みで、中部の一部地域のみやや多かった程度である。

ガス火力発電:回復鮮明も燃料コストに懸念

ガス火力の発電量は前年の低い基数から17%改善した。特にベトナム南東部(ドンナム・ボー地域)に位置するフーミー(Phú Mỹ)、ニョンチャック1(NT1)、ニョンチャック2(NT2)の各発電所が顕著な回復を見せた。加えて、2026年Q1にはニョンチャック3(NT3)およびニョンチャック4(NT4)からの新規発電量も加わっている。

国内ガス価格は2026年1〜2月に8.5〜9 USD/mmbtuで安定していたものの、世界的な原油価格の急騰を受けて3月以降は再び上昇に転じる可能性が高い。さらに、アジアのLNG価格指標であるJKM(Japan Korea Marker)は年初から約2倍に跳ね上がり、足元では20 USD/mmbtu前後で取引されている。これはガス火力の売電価格に対する上昇圧力となる。

もっとも、NT1やNT2のように高水準の契約発電量(Qc)を確保している発電所は、稼働率と粗利益率の見通しが基本的に維持される。MBS証券(ベトナム大手証券会社)の分析によれば、NT2は低い前年基数からの大幅回復が見込まれる一方、POW(ペトロベトナム・パワー、ベトナム最大級の発電会社)はNT3・NT4からのコスト圧力により横ばいと予想されている。

石炭火力発電:安定推移、夏場に期待

石炭火力の発電量はQ1で前年同期並みにとどまり、電力市場価格は1,100ドン/kWhで安定している。粗利益率に大きな変動はなく、本格的な収益改善はQ2〜Q3の猛暑シーズンに入ってからとなる見込みである。

注目すべきは、発電用石炭の70%が国内採掘分で、その価格は国際相場より30〜40%低い水準に管理されている点だ。BSC証券(ベトナム大手証券会社)は、石炭の価格上昇ペースがLNGやガスに比べて緩やかであることから、石炭火力が相対的に有利な立場にあると評価している。

水力発電とLNG火力の位置づけ

水力発電はあらゆる局面で最優先の稼働対象であり、燃料価格の高騰は競争電力市場での売電価格上昇を通じて利益改善に寄与する。ただし、水力発電の競争市場での販売比率はわずか2%にすぎないため、恩恵は限定的である。MBS証券はHDG(ハードー・グループ)およびREE(リー・コーポレーション、インフラ・再エネ事業を展開するコングロマリット)が前年同期比で小幅な増益を達成すると予想している。

LNG火力については、初のLNG火力であるNT3・NT4が既に輸入済みのLNGを用いて5〜6月頃まで安定稼働する見通しだ。LNG価格が13 USD/mmbtuを上回る状況が続けば、両発電所は国内ガス(LNG輸入価格より35〜40%安い)への切り替えも可能とされている。

エネルギー政策の転換:再エネ拡大と石炭の延命

2026年3月、ベトナム商工省は「エネルギー計画2021〜2030年」の修正版を承認した。主なポイントは以下の通りである。

- 再生可能エネルギーの構成比率引き上げ

- 排出ピーク目標の引き上げ(結果的に石炭火力の削減ペースを緩和)

- 二桁経済成長目標に合わせたエネルギー計画の実現可能性の調整

これは、LNG価格の変動リスクと国内石油・ガス生産の想定以上の減衰が重なり、エネルギー安全保障への懸念が高まっていることが背景にある。今後、再生可能エネルギー開発を後押しする追加的な優遇メカニズムが導入される可能性が高い。

BSC証券の短期見通しとセクター推奨

BSC証券は2026年短期の見通しとして、熱電(石炭火力・国内ガス火力)の稼働率が2025年を上回ると予測している。その根拠は3つある。

- 電力需要が前年比7.8〜13.4%増と予測されていること(商工省予測)

- 水力発電に不利な気象条件により、熱電のベースロード電源としての役割が拡大すること

- 石炭・国内ガスの価格上昇がLNGに比べ緩やかであること

特に2026〜2027年にエルニーニョ現象が再来し、気温が過去最高を更新する可能性があるとのシナリオを前提に、BSC証券は熱電銘柄を優先推奨し、具体的にはPOW(ティッカー:POW)とNT2(ティッカー:NT2)を挙げている。

投資家・ビジネス視点の考察

今回の分析から浮かび上がるのは、ベトナム電力セクターが「燃料ミックスの違い」によって明暗が分かれる構図である。石炭火力は国内調達比率の高さと価格統制に守られ、国内ガス火力は契約発電量の確保が収益安定の鍵を握る。一方、LNG火力は国際価格に直接さらされるため、ボラティリティが大きい。

日本企業にとっては、ベトナムのLNGインフラ整備や再エネ開発における商機が引き続き存在する。JERAや丸紅など日本勢が関与するLNG関連プロジェクトは、今回のような価格変動リスクをどう管理するかが事業性評価の焦点となる。

また、2026年9月に決定が見込まれるFTSE新興市場指数へのベトナム格上げが実現すれば、電力セクターの大型銘柄であるPOWやREEへの海外資金流入が加速する可能性がある。エネルギー政策の転換により再エネ関連の制度整備が進めば、HDGなど再エネ比率の高い銘柄にも中長期的な追い風となるだろう。

ベトナムが二桁成長を目指す中、電力需要の急増は確実であり、セクター全体としては成長トレンドにある。ただし、個別銘柄選定においては燃料構成・契約条件・政策リスクの精査が不可欠である。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント