ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

米国地質調査所(USGS)が発表した「Mineral Commodity Summaries 2025」によると、2024年の世界の商業用ヘリウム供給はわずか7カ国から行われており、総生産量は1億8,500万m³であった。そのうち米国とカタールだけで78.4%を占めるという極端な集中構造が明らかになった。カタールの生産拠点がイランの軍事攻撃を受けて操業停止に追い込まれたことで、世界のヘリウム供給の3分の1超が一夜にして途絶するという事態が現実のものとなっている。半導体製造や医療機器、宇宙開発などハイテク産業に不可欠なこの希少ガスの供給危機は、ベトナムの半導体誘致戦略にも影を落としかねない。

ヘリウムとは何か——なぜ「戦略資源」なのか

ヘリウムは地球の大気中にも微量に存在するが、現在の技術では大気からの経済的な抽出は不可能である。商業用ヘリウムは天然ガス田から分離・精製される。その用途は多岐にわたり、MRI(磁気共鳴画像装置)の超伝導磁石冷却、半導体チップ製造工程でのキャリアガスやリークテスト、宇宙探査におけるロケット燃料タンクの加圧、光ファイバーケーブルの製造など、いずれも代替が極めて困難な分野ばかりである。ヘリウムは一度大気中に放出されると回収がほぼ不可能であり、「使い捨ての希少資源」という特異な性質を持つ。

生産国ランキング——7カ国だけの寡占構造

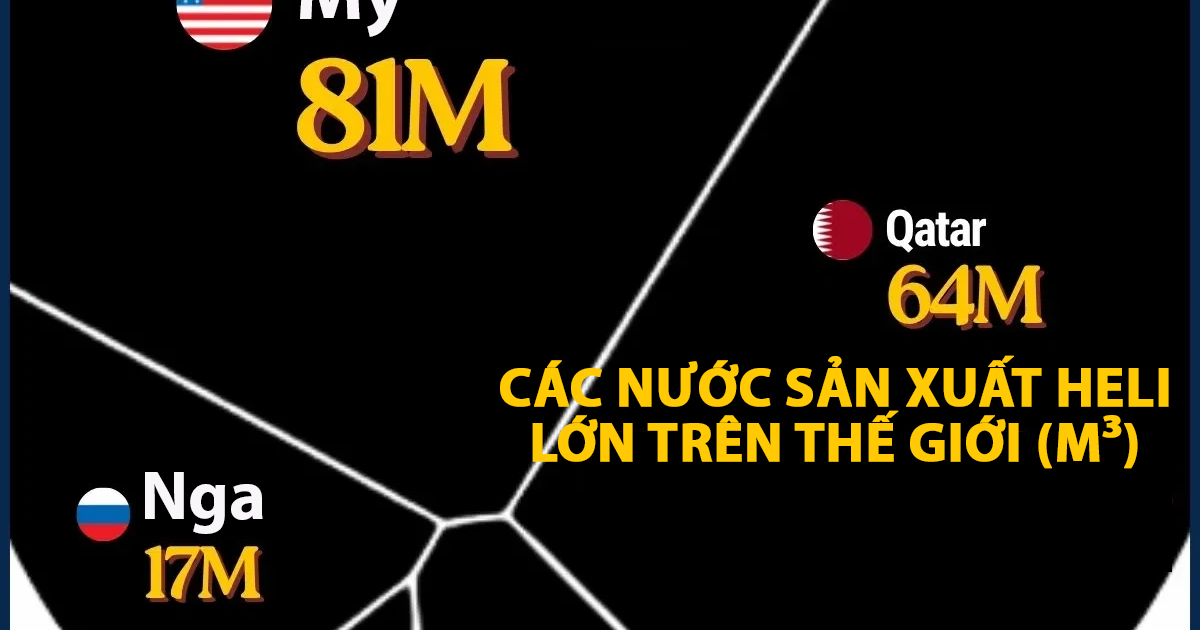

2024年の国別生産量は以下の通りである。

- 米国:8,100万m³(全体の約43.8%)

- カタール:6,400万m³(同34.6%)

- ロシア:1,700万m³

- アルジェリア:1,100万m³

- カナダ:600万m³

- 中国:300万m³

- ポーランド:300万m³

上位2カ国だけで世界供給の約8割を握るという、エネルギー資源の中でも際立った集中度である。石油のOPECプラス体制と比べても、ヘリウムの供給構造ははるかに脆弱と言える。

カタール・ラスラファン工業地区への攻撃——供給の3分の1が消失

カタールのヘリウム生産6,400万m³は、すべてラスラファン(Ras Laffan)工業地区から産出されている。同地区はカタールエナジー(QatarEnergy)が運営し、世界最大のLNG(液化天然ガス)輸出拠点でもある。2025年2月末、米国とイスラエルによる空爆への報復として、イランがこのラスラファン工業地区を攻撃対象とした。これにより、世界のヘリウム供給の34.6%——つまり3分の1超——がたった一つの工業団地の操業停止によって途絶するという、前例のない供給ショックが発生した。

ヘリウムは備蓄が難しく、パイプラインによる大量輸送にも制約がある。米国には連邦ヘリウム備蓄庫(テキサス州アマリロ近郊)が存在するが、近年は民営化・縮小方針が進められており、緊急時のバッファとしての機能は限定的である。

ベトナム半導体戦略への波及リスク

ベトナムは現在、半導体産業の誘致を国家戦略の柱に据えている。インテル、サムスン、アムコーテクノロジーなどがベトナム国内に生産拠点を構え、後工程(パッケージング・テスト)を中心に集積が進む。半導体製造工程ではヘリウムがリソグラフィ装置の冷却やリークテストに不可欠であり、ヘリウムの安定供給は工場稼働の前提条件である。

ベトナム自体はヘリウムを生産しておらず、全量を輸入に依存している。今回のような供給ショックが長期化すれば、ヘリウム価格の高騰やスポット市場での調達難が、ベトナム国内の半導体関連工場の操業コストに直結する可能性がある。

投資家・ビジネス視点の考察

本件は直接的にはベトナム国内の出来事ではないが、ベトナム株式市場や進出日系企業に対して以下の観点から注視が必要である。

1. 半導体関連銘柄への間接的影響:ベトナム株式市場では、FPT(FPT Corporation、ベトナム最大手IT企業)をはじめとするテクノロジー銘柄が市場を牽引している。ヘリウム供給不安が世界的な半導体生産の減速につながれば、ベトナムの半導体後工程受託企業やその関連サプライチェーン銘柄にもセンチメント悪化のリスクがある。

2. 日本企業への影響:ベトナムに進出している日系の電子部品メーカーや精密機器メーカーにとって、ヘリウム調達コストの上昇は製造コスト増に直結する。特にMRI関連部品を製造する医療機器メーカーのベトナム拠点は注意が必要である。

3. FTSE新興市場指数への格上げとの関連:2026年9月に決定が見込まれるベトナムのFTSE新興市場指数への格上げは、市場のファンダメンタルズ改善が前提となる。ベトナムが半導体サプライチェーンの重要拠点としての地位を確立できるかどうかは、こうした原材料の安定供給体制とも密接に関わっている。ヘリウム供給リスクが長期化し半導体誘致に支障が出れば、格上げに向けた「成長ストーリー」の一部が揺らぐ可能性も否定できない。

4. ベトナム経済全体の文脈:ベトナム政府は「脱・低付加価値製造業」を掲げ、ハイテク産業への転換を急いでいる。ヘリウムのような戦略資源の供給リスクは、こうした産業高度化戦略の「見えないボトルネック」として認識されるべきであろう。エネルギー安全保障の議論が石油やLNGに偏りがちな中、希少ガスの安定確保という視点は今後ますます重要になると考えられる。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント