ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

2026年4月8日未明、英FTSE Russellはベトナムを「フロンティア市場」から「新興市場(セカンダリー・エマージング・マーケット)」へ正式に格上げすると発表した。発効日は2026年9月21日。VPBankS(VPバンク証券)の試算では、パッシブ資金だけで最低約17億USDがベトナム市場に流入する見通しであり、アクティブファンドを含めればその数倍規模の資金流入が期待される。恩恵を受ける銘柄として26社がリストアップされており、ベトナム株投資家にとって極めて重要な局面が到来している。

FTSE Russell格上げの経緯と正式発表の内容

FTSE Russellは2026年4月8日ハノイ時間午前3時、2026年3月の市場分類評価における中間レビュー結果を公表した。これは2025年10月に予告されていたベトナムの格上げロードマップを正式に確認するものである。具体的には、ベトナムはこれまでの「フロンティア市場(Frontier Market)」から「セカンダリー・エマージング・マーケット(Secondary Emerging Market)」へ昇格し、2026年9月21日から正式に適用される。

今回の発表では、グローバル証券会社を通じたベトナム市場へのアクセスに関して重要な進展が認められたことが特記されている。ベトナム政府が近年推進してきたNPF(Non-Prefunding、事前資金拠出不要)メカニズムの導入が、海外投資家の市場参入障壁を大きく引き下げた点が評価された形である。格上げは段階的に実施され、市場の秩序ある移行と資金流入の適切な吸収を図る方針だ。

パッシブ資金17億USD、アクティブ含めればその5倍超

VPBankSは、2026年4月3日時点のFTSE EM All-WorldおよびFTSE EM指数を参照する主要ETFの総資産額をもとに試算を行った。その結果、FTSE Vietnam Indexの全構成銘柄がFTSE Emerging Market指数に正式に組み入れられた場合、パッシブ(インデックス連動型)資金だけで最低約17億USDがベトナム市場に流入すると推定している。

さらにFTSEのデータによれば、アクティブファンドの総資産規模はETFの約5倍に達する。つまり、アクティブ運用を含めた潜在的な資金流入規模は桁違いに大きい可能性がある。

ただし、この17億USDが一度に流入するわけではない。2019年のサウジアラビア格上げ時の前例に倣い、3〜5回に分けて四半期ごとに段階的に組み入れが行われる見通しである。これにより市場への過度なインパクトを緩和する狙いがある。

外国人保有比率には十分な余地

近年、海外投資家のベトナム株売り越しが続いたことで、大型・高流動性銘柄における外国人保有比率は大幅に低下している。2026年4月初旬時点で、FTSE Vietnam Index構成銘柄の大多数において、外国人保有比率は法定上限を大きく下回っている状況だ。実際のデータでは、構成31銘柄のうち外国人保有比率が上限の約50%に達しているのはわずか4銘柄にとどまり、残りの銘柄には十分な「空き枠」が存在する。

これは極めて重要なポイントである。パッシブファンドがFTSE Emerging Indexに連動して機械的にベトナム株を購入する際、外国人保有制限によって買い付けが制約されるリスクが小さいことを意味するためだ。

過去の格上げ事例—資金流入は5〜7倍に

Bloombergの統計によれば、FTSEやMSCIの基準を問わず、正式に格上げされた市場は軒並み海外資金の流入が急増しており、格上げ前の平均と比較して5〜7倍に達するのが一般的である。

興味深い事例として中国のA株がある。2018年にMSCI Emerging Markets Indexに組み入れられた際、米中貿易戦争の影響で中国経済は約10年ぶりの低成長に陥り、海外投資家は110億USD以上を引き揚げた。しかし翌年には一転して1,320億USD超の資金が流入している。マクロ環境が逆風でも、格上げという構造的な要因が中長期的に強力な資金吸引力を持つことを示す好例である。

一方で、SSI Research(SSI証券リサーチ部門)の分析によると、FTSE EM入りが持続的な株価上昇を保証するわけではなく、最終的には各国のマクロ経済要因が市場の方向性を決定づける。格上げはあくまで強力な「触媒」として位置づけるべきであり、それ自体が万能薬ではない点は認識しておく必要がある。ただし、SSI Researchの比較研究では、フロンティアから新興市場に格上げされた各国の株式市場は中期的に優れたリターンを記録する傾向があることも確認されている。

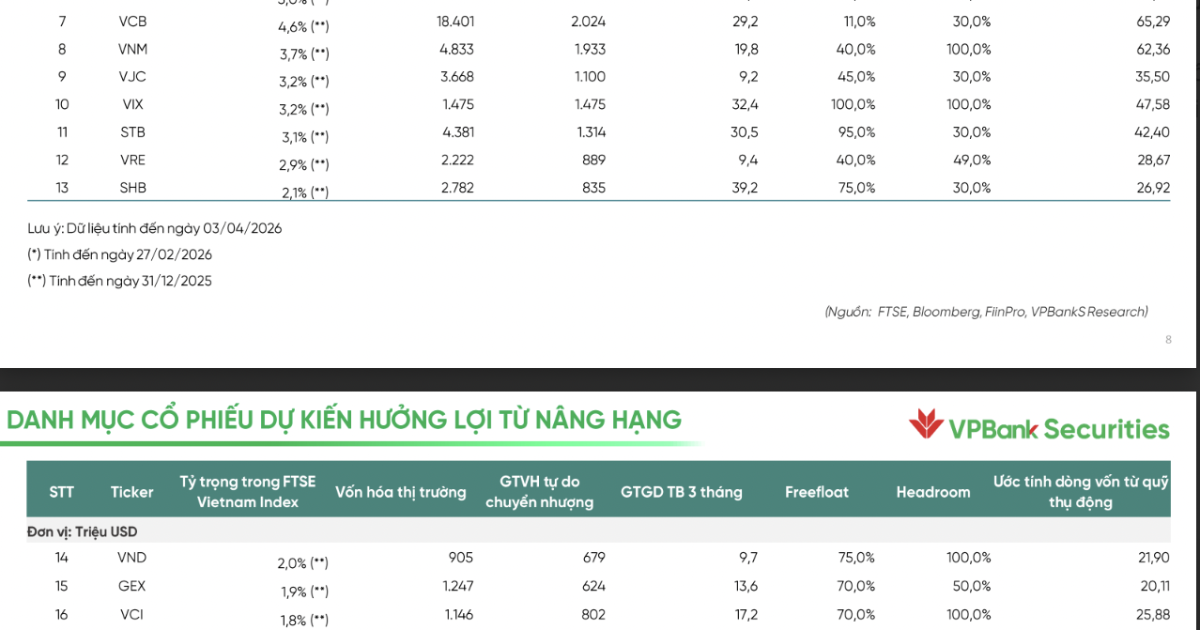

恩恵を受ける26銘柄リスト

VPBankSが選定した恩恵銘柄26社は以下の通りである。

VIC(ビングループ/ベトナム最大のコングロマリット)、VHM(ビンホームズ/不動産最大手)、HPG(ホアファット・グループ/鉄鋼最大手)、FPT(FPTコーポレーション/IT最大手)、SSI(SSI証券/証券大手)、MSN(マサングループ/食品・消費財大手)、VCB(ベトコムバンク/国有商業銀行最大手)、VNM(ビナミルク/乳製品最大手)、VJC(ベトジェットエア/格安航空大手)、VIX(VIX証券)、STB(サコムバンク)、VRE(ビンコム・リテール/商業施設運営)、SHB(SHB銀行)、GEX(ジェレクス・グループ/電力・不動産)、VCI(ヴィエトキャピタル証券)、KDH(カーディン・ハウス/不動産)、KBC(キンバックシティ/工業団地開発)、BID(BIDV/国有商業銀行)、NVL(ノバランド・グループ/不動産)、DGC(ドゥックザン・ケミカルズ)、EIB(エクシムバンク)、PDR(ファットダット不動産)、DXG(ダットサイゴン不動産)、DIG(DICグループ/不動産・インフラ)、DPM(ペトロベトナム肥料化学)

さらに、新興市場資金(EM Flows)を特に引き付ける可能性が高い銘柄として、VIC、SSI、MSN、VCI、KBC、DGC、VND(VNダイレクト証券)、HCM(ホーチミンシティ証券)が挙げられている。ウォッチリストとしてはBSR(ビンソン精油)、SAB(サベコ/ビール最大手)、HUT(HUTグループ)、PDR、DXGも注目対象に含まれている。

投資家・ビジネス視点の考察

今回のFTSE格上げ確定は、ベトナム株式市場にとって過去10年で最も大きな構造的転換点と言って差し支えない。以下の点で投資家は注目すべきである。

第一に、銘柄選定の方向性が明確になった。パッシブ資金はインデックス構成銘柄に機械的に流入するため、上記26銘柄は2026年9月以降、需給面での強力な追い風を受ける。特に時価総額が大きく指数内ウエイトの高いVIC、VHM、HPG、FPT、VCBなどは恩恵が最も大きい。

第二に、証券セクターへの波及効果が大きい。SSI、VCI、VND、HCMといった証券銘柄が恩恵リストに多く含まれている点は注目に値する。格上げに伴う取引量の増加は証券会社の手数料収入を直接押し上げるほか、海外ブローカーとの提携拡大も収益機会となる。

第三に、日本企業への影響も無視できない。ベトナムの新興市場入りは、日本の機関投資家にとっても投資ユニバースの拡大を意味する。これまでフロンティア市場として投資対象外だったベトナム株が、新興市場枠として投資可能になるファンドは少なくない。日系企業が多数進出するKBC(工業団地開発)やFPT(日本向けIT受託の最大手)などは、日本の投資家にとって馴染み深い銘柄として注目度が高まるだろう。

第四に、タイミングとリスク管理が重要である。歴史的に見て、格上げ発表後から正式発効までの期間に「先回り買い」が入り、実際の組み入れ時には「Sell the fact(事実売り)」が発生するケースもある。中国A株の事例が示すように、マクロ環境の悪化が重なれば短期的な資金流出も起こりうる。現在の米中貿易摩擦の再燃リスクや世界的な金利動向なども加味したうえで、段階的なポジション構築が賢明である。

総合的に見て、FTSE格上げはベトナム市場を「ニッチなフロンティア」から「グローバル資金の投資対象」へと引き上げる歴史的な転機である。17億USDのパッシブ資金はあくまで最低ラインであり、アクティブファンドの動向次第ではベトナム市場の景色が一変する可能性を秘めている。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: VnEconomy元記事

コメント