ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

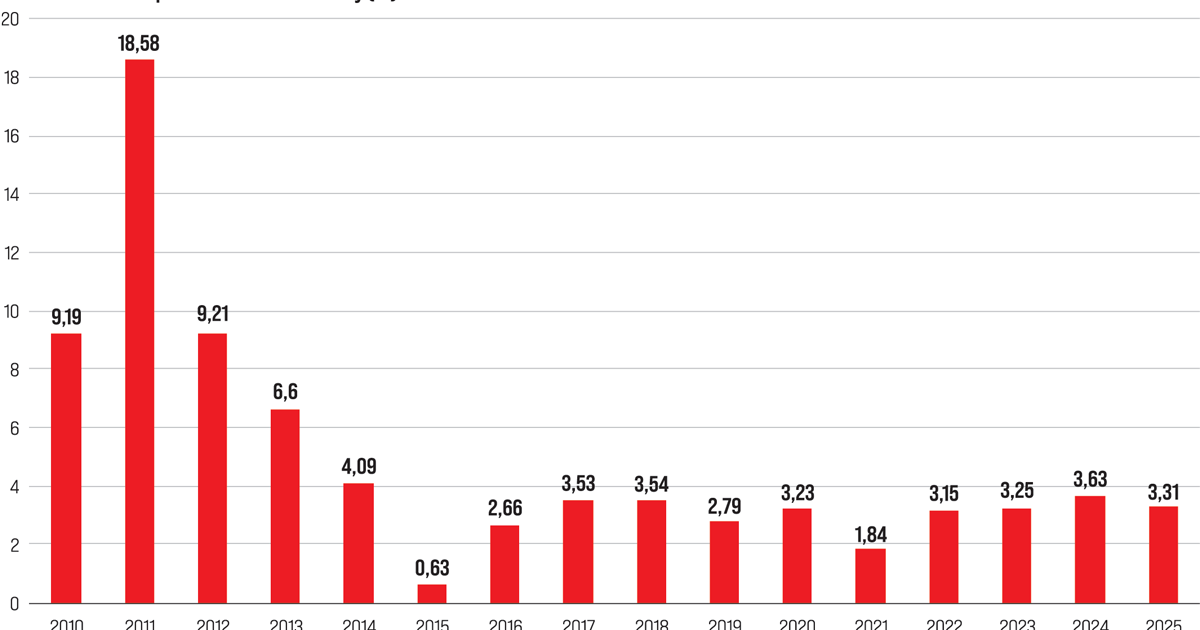

ベトナムの2025年通年インフレ率(CPI平均上昇率)が3.31%にとどまり、国会が設定した目標4.5%を大幅に下回った。一方でGDP成長率は8.02%と目標を上回り、専門家の間では「二重の朗報(ティンヴイケップ)」と評価されている。高成長と低インフレの両立は、マクロ政策の余地を広げると同時に、構造的な警戒サインも内包している。

5つの「朗報」の中身

第一に、2025年のCPI上昇率3.31%は、2010年以降の16年間で見ると8つの年を下回る水準であり、直近の2024年(3.63%)よりも低い。インフレ抑制はベトナムドンの価値安定を意味し、国民の実質生活水準の改善、さらにはFDI(外国直接投資)、FII(間接投資)、ODA(政府開発援助)、海外送金といった資金流入を促す好条件となる。

第二に、CPI算出に用いられる13の財・サービス分類のうち8分類で、前年より価格上昇率が鈍化した。特に食糧は前年の12.19%増から0.17%増へ急減速し、交通は0.76%増からマイナス2.14%へ転じた。教育も5.37%から2.15%へ低下している。これらは低所得層の家計支出に占める比率が高い品目であり、社会的弱者への恩恵が大きい。

第三に、インフレ率が国会目標を下回るのは12年連続となり、1986年のドイモイ(刷新)開始以降で最長の記録である。第四に、GDP成長率が目標を「超過達成」する一方でインフレが目標を「下回る」という組み合わせは、毎年実現できるものではなく、マクロ運営の成果として注目される。

第五に、コアインフレ率は2024年の2.71%から2025年の3.21%へ上昇したにもかかわらず、総合CPIはむしろ低下した。これはコストプッシュ要因や金融緩和による物価押し上げ圧力が、最終的なCPIに波及する前に「抑え込まれた」ことを示唆している。

「インフレはどこへ消えたのか」—構造的要因の分析

専門家の間では「インフレはどこへ行ったのか」という問いが生じている。2025年の資本蓄積(固定資本形成)の伸び率は過去7年間で最高を記録し、最終消費も実質ベースで7.95%増と力強く回復した。通常であれば需要サイドからインフレ圧力が高まるはずである。

しかし、名目GDPに占める国内最終使用(資本蓄積+最終消費)の比率は低下傾向にあり、国内生産GDPを下回っている。これは生産の一部が輸出や在庫に回り、国内需要圧力が吸収されていることを意味する。つまり、ベトナムの成長は依然として対外セクター(輸出)主導であり、内需の回復は進んでいるものの、コロナ禍以降の「節約志向」が根強く残っているという構造的背景がある。

一方で、一部の品目では価格上昇が加速している点も見逃せない。薬品・医療サービスは前年の7.16%から13.07%へ、住居・電気・水道・建材は5.30%から6.08%へ上昇しており、今後のインフレ警戒要因として指摘されている。

投資家・ビジネス視点の考察

この「高成長・低インフレ」の組み合わせは、ベトナム株式市場にとって複数の好材料をもたらす。

金融政策の緩和余地:インフレが目標を大幅に下回ったことで、ベトナム国家銀行(中央銀行)は政策金利の引き下げや信用拡大を検討しやすい環境にある。銀行セクター(VCB、BID、TCBなど)や不動産セクターにとっては追い風となりうる。

財政政策の拡張余地:消費刺激策や公共投資の加速が可能となり、インフラ・建設関連銘柄への恩恵が期待される。ベトナム政府は2025年を「高速道路建設の年」と位置づけており、財政出動との相乗効果が見込まれる。

FTSE新興市場指数への格上げとの関連:マクロの安定性は、2026年9月に決定が見込まれるFTSE新興市場指数への格上げ審査においてポジティブな材料となる。12年連続でインフレ目標を達成しているという実績は、海外機関投資家に対する強力なアピールポイントである。

日本企業への影響:ベトナムに生産拠点を持つ日本企業にとって、安定したインフレ環境は人件費やオペレーションコストの予測可能性を高める。ただし、医療・住居関連コストの上昇は駐在員の生活コストに影響する可能性がある。

警戒すべき点:内需が構造的に弱く、成長が輸出依存であることは、米中対立や保護主義の高まりという地政学リスクに対する脆弱性を意味する。コアインフレの上昇傾向も、金融緩和が長期化した場合に将来的なインフレ圧力として顕在化するリスクがある。投資家はインフレ指標の「質」—総合CPIだけでなくコアインフレや品目別動向—を注視すべきである。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: VnEconomy元記事

コメント