ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナムの国際収支(BOP)が、マクロ経済運営における「五角形目標」の一角として改めて注目されている。統計年鑑に正式収録されてからまだ日が浅いこの指標について、直近8年間の実績を振り返ると、着実な改善と同時に構造的な脆弱性が浮かび上がる。

国際収支とは何か——ベトナムが掲げる「五角形目標」の中核

ベトナム政府はマクロ経済の健全性を測る枠組みとして、①高成長、②低インフレ、③国際収支の黒字、④低失業率、⑤環境保全・改善——という5つの目標を掲げている。国際収支の黒字はこの「五角形(ngũ giác mục tiêu)」の第3の頂点と位置付けられ、国家の財政安全度や外部ショックへの耐性を映す最重要指標の一つである。

ベトナムの統計総局が国際収支データを統計年鑑に正式収録したのは2022年版からで、遡及データは2015年以降に限られる。財政・銀行・計画投資の各省庁や研究者による本格的な分析はまだ少なく、今回の記事(VnEconomy掲載、筆者:ダオ・ゴック・ラム氏)は、その先駆的な論考として注目に値する。

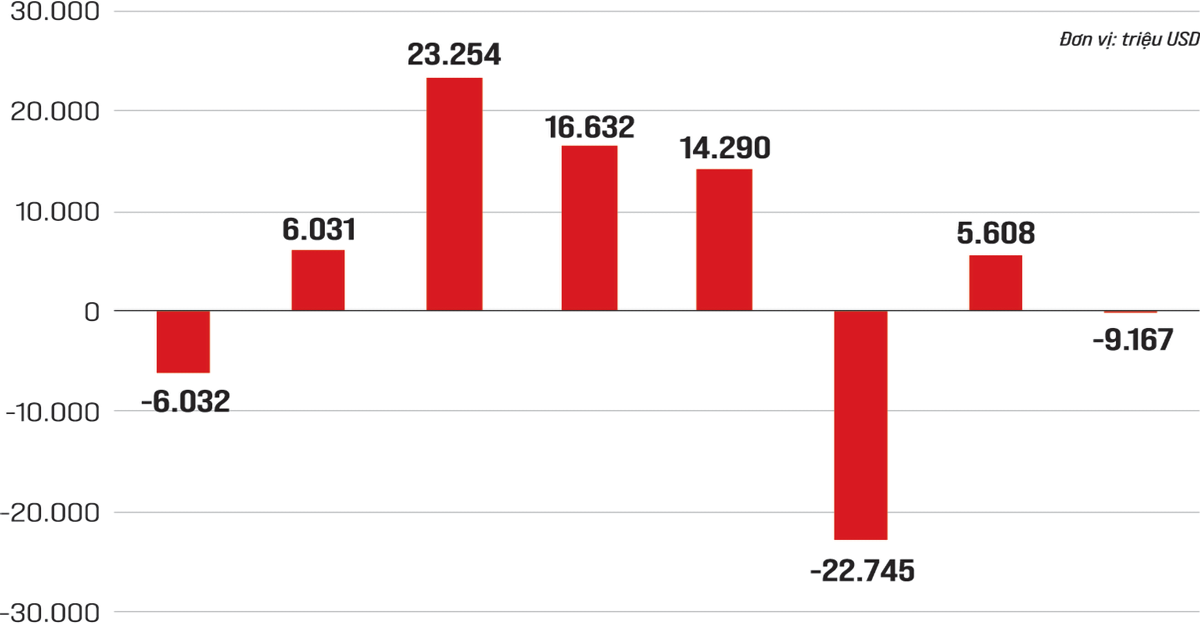

総合収支——8年間で5年が黒字、外貨準備は1,000億ドル超えも

2015年から直近までの8年間で、ベトナムの総合収支は5年間で黒字を計上し、うち3年はかなりの規模の黒字を達成した。この黒字の蓄積が外貨準備高の大幅な積み増しにつながり、2019年と2020年には外貨準備が1,000億ドルの大台を突破している。

外貨準備の規模で見ると、ベトナムは世界で29〜30位に位置する。これは人口ランキングよりは低いものの、名目GDP(ドル建て)の順位(約32位)よりは高く、経済規模対比での外貨蓄積能力が着実に向上していることを示している。一人当たり外貨準備やGDP比で見ても、一部の年ではGDP順位を上回る水準に達した。

この外貨準備の厚みが、2008年末の世界金融危機や2020〜2021年のコロナ禍といった外部ショック時に、景気刺激策やマクロ安定策を打つ余地をベトナムに与えた。また、外貨投機の抑制にも寄与し、VND/USD為替レートの安定につながっている。

為替安定の背景——輸出超過への構造転換とFDI・ODA・僑金の貢献

2010〜2011年の急変動を除き、2012年以降のVND/USD相場はおおむね安定的に推移してきた。その背景には以下の構造的要因がある。

- 貿易黒字の定着:2016年以降、ベトナムはそれまでの大幅な輸入超過から輸出超過へと転換し、黒字幅は年々拡大している。

- FDI実行額:長年にわたり年間100億ドル超(二桁)の実行額を維持し、資本収支と外貨供給の改善に貢献。

- ODA:1993年の援助再開以降の累計実行額は約700億ドル超に達する。

- 海外送金(僑金):1993年以降の累計は推定2,550億ドル超と、極めて重要な外貨補填源となっている。

- 為替政策の進化:ベトナム国家銀行(中央銀行)は、かつての大幅・断続的な調整から、中心レートを軸とした柔軟な日次調整方式へ移行。公開市場操作や外貨スワップも組み合わせ、市場シグナルに即した運営を行っている。

課題——2015年・2022年の赤字と外貨準備の「3カ月輸入基準」への圧力

一方で、2015年と2022年には総合収支がかなりの赤字に転落し、2023年の黒字幅も小さかった。グローバルな景気循環や国際資本フローの変動に対する脆弱性が依然として残る。

外貨準備も一部の年で減少しており、2023年は2018〜2021年の水準を下回った。問題は、輸入規模の急拡大に伴い「3カ月分の輸入額」という国際基準のハードルが年々上昇している点である。具体的には、3カ月輸入相当額は2021年の833億ドルから、2022年に900億ドル、2024年に950億ドル超、2025年には約1,140億ドルへと膨張している。外貨準備がこの水準を下回れば、国家財政の安全性が損なわれ、為替・金融政策の運営余地も狭まる。

経常収支——赤字体質からの脱却、2024年は約305億ドルの黒字

経常収支は、商品貿易収支、サービス収支、所得収支、経常移転収支で構成される。2015年以前は赤字基調だったベトナムの経常収支は、2016年以降おおむね黒字に転換した。2023年は275億9,000万ドルの黒字、2024年(速報値)は305億900万ドルの黒字を計上している。ただし、コロナ禍の影響で2021年は81億5,000万ドルの赤字、2022年はわずか14億400万ドルの黒字にとどまるなど、外部環境による振れ幅は大きい。

なお、一部の構成項目は依然として赤字状態にあり、黒字の項目も薄く持続性に欠ける面がある。これが総合収支や外貨準備の長期的な安定を阻む要因となっている。

投資家・ビジネス視点の考察

本記事から読み取れる投資上の示唆は以下の通りである。

1. 為替リスクは当面限定的だが、中期では警戒が必要。外貨準備が「3カ月輸入基準」に対して余裕を失いつつある。2025年基準で約1,140億ドルが必要とされる中、準備高がこの水準を安定的に上回れるかが、VNDの安定性を左右する。ベトナム株投資においては、為替ヘッジの要否を改めて検討すべき局面である。

2. FDI・貿易黒字の持続性が市場全体のバリュエーションを支える。サムスン、インテルなどの大型FDI案件に加え、近年はデータセンターやAI関連投資も増加しており、資本収支と経常収支の両面でプラスに作用している。工業団地関連銘柄(キンバックシティ=KBC、ベカメックス=BCM等)や物流セクターは引き続き恩恵を受けやすい。

3. FTSE新興市場指数への格上げ(2025年9月の判定が有力視)との関連。国際収支の安定と外貨準備の厚みは、FTSE格上げ審査においてもマクロ安定性の評価項目に間接的に関わる。格上げが実現すれば、海外機関投資家からの資金流入が外貨準備のさらなる積み増しにつながる好循環が期待される。一方、格上げ後に資本フローが急変するリスクにも留意が必要である。

4. 日本企業への影響。ベトナムに生産拠点を持つ日系製造業にとって、VNDの安定は収益予見性を高める好材料である。ただし、外貨準備の余裕が縮小する局面では、中央銀行が外貨売却介入を控える可能性があり、急激なVND安が進行するリスクシナリオも想定しておくべきである。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事(VnEconomy)

コメント