ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナム大手証券会社VnDirect(VnDirectセキュリティーズ)が、2026年の銀行セクター見通しを更新し、高金利環境がNIM(純金利マージン)を圧迫し不良債権が増加傾向にあるなかでも、HDB(HDBank)、VPB(VPBank)、MBB(MBBank)の3銘柄を最も有望な銀行株として選定した。業界全体では税引前利益が約18%成長する見込みだが、銀行間で明暗が分かれる構図が鮮明になっている。

2026年銀行セクター全体の見通し

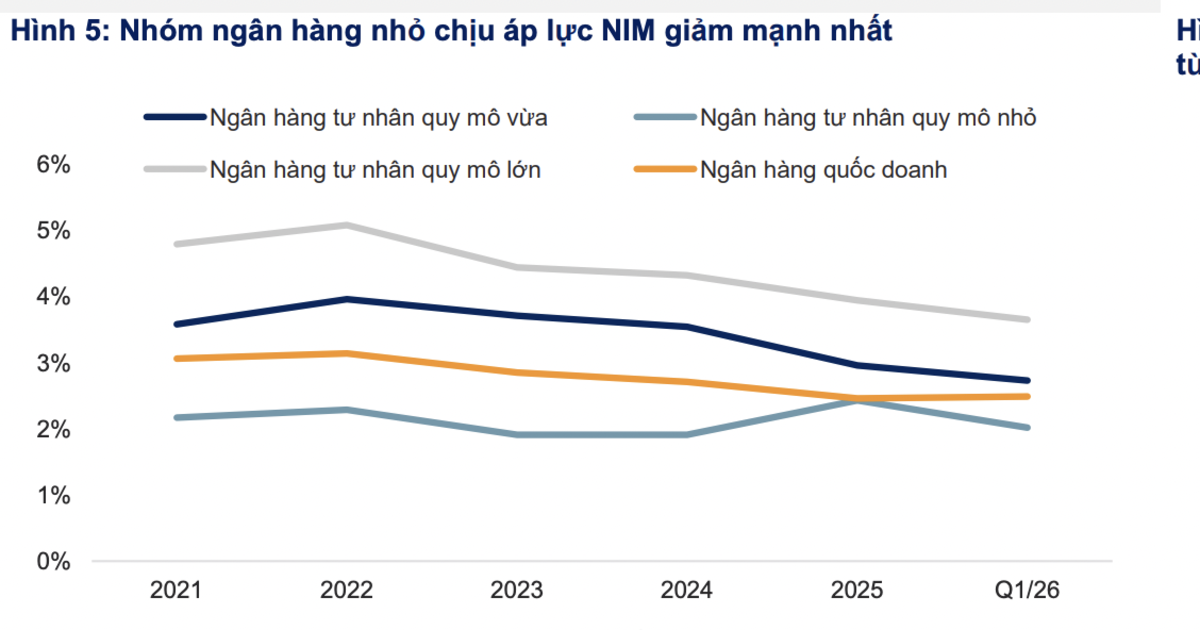

VnDirectのレポートによれば、2026年の銀行業界全体の税引前利益成長率は約18%、信用成長率は約17%と予想されている。2025年の信用成長率が19%という高い水準だったことを踏まえると、やや減速する形である。NIM(純金利マージン)については、2026年第1四半期に業界全体で前四半期比24ベーシスポイント低下しており、調達コストの上昇に対して貸出利回りの改善が追いつかない状況が続いている。しかしVnDirectは、年後半にかけて金利水準が低下傾向に転じることや、下半期に債権回収活動が活発化する傾向があることから、通年でNIMは3.1%程度を維持できると見ている。

勝ち組と負け組の明暗

株主総会での各行の計画を整理すると、信用枠(room)の優遇を受けている銀行とそうでない銀行で、成長計画に大きな差がある。

積極成長グループ:HDB(HDBank)とVPB(VPBank)は、信用枠が30%超と業界トップクラスの配分を受けており、業界最高水準の利益成長計画を掲げている。両行ともに、この信用枠の優遇が今後3年間の成長ドライバーになると株主総会で明言している。

資産の質で勝負するグループ:ACB(アジア商業銀行)やVCB(Vietcombank、ベトナム最大手の国営商業銀行)は、資産の質が高く引当金コストが業界平均を下回っているため、2025年実績を上回る利益成長計画を設定している。

慎重グループ:不動産向け貸出比率が高いTPB(TPBank)、SHB、TCB(Techcombank)や、経営再建中のSTB(Sacombank)、EIB(Eximbank)は、資産の質の管理を優先し慎重な利益計画を立てている。特にSTBとEIBは不良資産処理のため引当金が大幅に増加する見通しである。

不良債権リスクと法制度の追い風

2026年第1四半期、不良債権の新規形成率が再び上昇傾向を示しており、特に中小規模の銀行(PGB、BAB、SGB、VBB)で不良債権比率が急上昇している。一方で大手行(ACB、VCB、CTG=VietinBank)は業界平均を下回る不良債権比率を維持しており、信用コストのコントロールにおいて明確な優位性を持つ。

法制度面では、高リスク不動産プロジェクトへの融資基準の厳格化に加え、不良債権処理を支援する新たな法的枠組みが整備されつつある。具体的には、不良債権処理に関する国会決議42号を法律化し、担保資産の差押え・処分権限を強化する施行細則が公布されることで、債権回収期間の短縮と不良債権増加の抑制が期待されている。

システム流動性とバーゼルIII対応の影響

注視すべきリスクとして、信用成長が預金成長を上回り続けた結果、業界全体のLDR(預貸率)が2026年第1四半期末に114%と過去最高水準に達している点がある(2025年は111%)。

こうした中、ベトナム国家銀行(中央銀行)はバーゼルIIIに近づける方向で通達22号の改正案を策定中である。改正が実現すれば、銀行間市場からの短期調達資金や他の金融機関が保有する有価証券は安定資金として算入されなくなる。この変更は、市場性資金への依存度が高い中小銀行に最も大きな影響を与え、顧客からの預金調達を増やすか信用成長を抑制せざるを得なくなるため、NIMへの圧力が強まる。

一方、国際資金調達に強みを持つHDB、VPB、VIB(ベトナム国際銀行)や、強固な預金基盤を持ち銀行間市場への依存度が低い国営大手VCB、BID(BIDV)、CTGは影響が限定的とされる。

VnDirectが推すトップ3銘柄:HDB・VPB・MBB

VnDirectは、持続可能な流動性基盤、大きな信用成長余地、優れた資本力、そして非金利収入を支える包括的な金融エコシステムを持つ銀行を優先すると明言した。具体的に推奨されたのが以下の3銘柄である。

- HDB(HDBank):30%超の信用枠を活かした高い信用成長ポテンシャルと、国際資金へのアクセス力が評価されている。

- VPB(VPBank):同じく信用枠の優遇を受けるほか、傘下のFEクレジット等を含むエコシステムが強み。

- MBB(MBBank):軍系銀行としての安定した預金基盤と、MBアグリやMクレジットなど子会社群のIPOが2026年の株価再評価(リレーティング)のカタリストになるとの見方。

VnDirectは、これら3行のエコシステム内子会社のIPOが、親銀行の企業価値再評価を促す重要な触媒になると指摘している。

外部リスク要因

中東地域の地政学的緊張が長期化しており、エネルギー価格およびベトナム国内のインフレ率への影響を注視する必要がある。インフレが高止まりすれば金利を低水準に維持することが困難になり、銀行の資産の質にも間接的に悪影響を及ぼす。また、2025年末から続く金利上昇局面で不動産ローンの借り手、特にレバレッジの高い個人顧客の返済能力が低下するリスクも依然として存在する。

投資家・ビジネス視点の考察

今回のVnDirectレポートは、ベトナム銀行セクターが「一律に買い」のフェーズから「選別投資」のフェーズに移行したことを改めて示している。信用枠の配分、資産の質、資金調達構造という3つの軸で銀行間の格差が拡大しており、個別銘柄の見極めがこれまで以上に重要となる。

2026年9月に決定が見込まれるFTSE新興市場指数へのベトナム格上げが実現すれば、銀行セクターは指数構成比率で最大のウェイトを占めるため、海外パッシブ資金の流入による恩恵が大きい。特にVPBやMBBなど外国人保有枠にまだ余裕がある銘柄は、格上げ前後の資金フローで株価が押し上げられる可能性がある。

日本企業の視点では、ベトナムの金利上昇と流動性逼迫は現地法人の資金調達コストに直結する。バーゼルIII対応による中小銀行の貸出抑制が進めば、日系企業が取引する銀行の選定もより慎重になる必要がある。大手行との関係強化や、邦銀現地法人の活用がリスク軽減策として有効だろう。

通達22号改正が正式施行されれば、中小銀行株には短期的な売り圧力が生じる可能性がある一方、大手行への資金集中が進むことで、HDB・VPB・MBBといった推奨銘柄にはポジティブに作用するシナリオが想定される。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント