ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

アラブ首長国連邦(UAE)が、ホルムズ海峡を経由せずに原油を輸出するための新たなパイプライン建設を急ピッチで進めている。完成すれば輸出能力が倍増する見通しで、中東地政学リスクに直結するこの動きは、ベトナムを含むアジアの原油輸入国にも大きな意味を持つ。

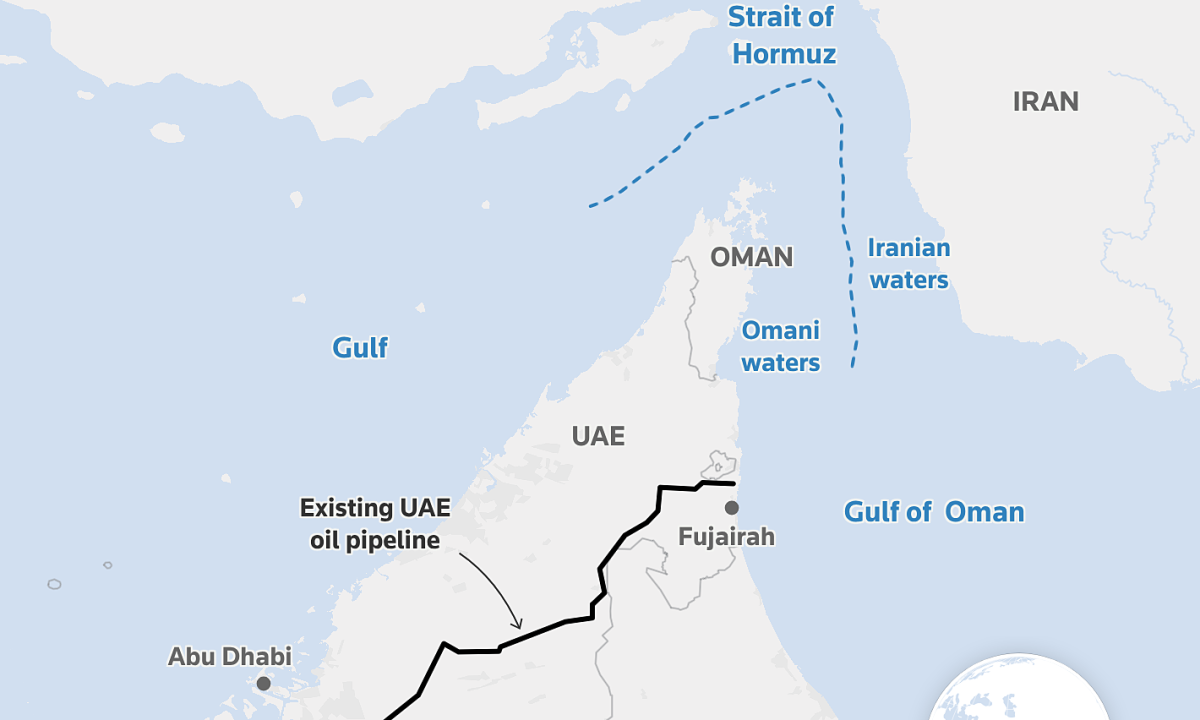

ホルムズ海峡──世界の原油輸送の「急所」

ホルムズ海峡はペルシャ湾とオマーン湾を結ぶ狭い水路で、幅はもっとも狭い部分でわずか約33キロメートルに過ぎない。ここを通過する原油は世界の海上輸送量の約2割に達し、日量およそ2,000万バレルが行き交うとされる。イラン、イラク、クウェート、サウジアラビア、そしてUAEといった主要産油国の輸出ルートがこの海峡に集中しており、地政学的にきわめて脆弱なチョークポイント(輸送上のボトルネック)として知られてきた。

イランによる封鎖の威嚇、フーシ派(イエメンの武装組織)による周辺海域での攻撃リスクなど、近年は緊張が繰り返し高まっている。仮にホルムズ海峡が封鎖された場合、世界の原油供給に即座に甚大な影響が及ぶことは明白であり、産油国側にとっても「海峡に依存しない輸出ルートの確保」は長年の課題であった。

UAEの新パイプライン計画──来年完成を目指す

今回報じられたのは、UAEがホルムズ海峡を迂回する新たな陸上パイプラインの建設を急いでおり、2027年(来年)の完成を目指しているという内容である。このパイプラインが完成すれば、UAEの海峡を経由しない原油輸出能力は現在の約2倍に拡大する見通しだ。

UAEにはすでに「ハブシャン・フジャイラ・パイプライン」(正式名称:Abu Dhabi Crude Oil Pipeline、ADCOP)が存在する。2012年に稼働を開始したこのパイプラインは、アブダビ内陸部のハブシャン油田地帯からインド洋に面するフジャイラ港(Fujairah)までの約370キロメートルを結び、日量約150万バレルの輸送能力を持つ。フジャイラ港はホルムズ海峡の外側に位置するため、海峡が封鎖された場合でも原油輸出を継続できる「保険」として機能してきた。

今回の新パイプラインは、このADCOPの能力を補完・拡張するものと位置づけられる。UAEの国営石油会社ADNOC(アブダビ国営石油会社)は近年、原油生産能力の大幅な引き上げを進めており、2027年までに日量500万バレルの生産体制を構築する計画を掲げている。生産能力が増大する一方で輸出インフラが海峡依存のままでは意味がなく、パイプラインの増強は戦略的に不可欠な投資と言える。

背景にある地政学的緊張の高まり

UAEがパイプライン建設を「急いでいる」背景には、ここ数年にわたる中東情勢の不安定化がある。2024年以降、イスラエルとイランの対立が先鋭化し、ペルシャ湾岸地域の安全保障環境は一段と不透明さを増した。米国とイランの核合意交渉も進展が見えず、制裁と報復の応酬が続く中で、ホルムズ海峡の安全通航が脅かされるシナリオは現実味を帯びている。

また、フーシ派による紅海・アデン湾での商船攻撃が2024年から2025年にかけて頻発し、国際的な海上輸送コストが急騰した経験も、UAEにとって海峡回避ルートの整備を加速させる強い動機となっている。海運リスクの高まりは保険料の上昇を通じて原油輸出コストに直結するため、パイプラインによる陸上輸送の経済的優位性が相対的に増しているのである。

ベトナム・アジアへの影響

ベトナムは自国でも原油を産出する一方、経済成長に伴い石油製品の輸入依存度が年々高まっている。ベトナムの原油輸入先は中東産が一定の比率を占めており、ホルムズ海峡の情勢はベトナムのエネルギー安全保障にも直結する問題である。

UAEが海峡を迂回できる輸出能力を倍増させることは、中東原油の供給途絶リスクを構造的に低減させる意味を持つ。仮にホルムズ海峡が一時的に封鎖される事態が生じたとしても、UAEからの原油供給が一定量確保される可能性が高まるためだ。これはベトナムのみならず、日本・韓国・中国・インドなどアジア全体の原油調達安定化に寄与する動きである。

日本にとっても、原油輸入の約9割が中東に依存し、そのほぼすべてがホルムズ海峡を通過する構造にある。UAEのパイプライン増強は日本のエネルギー安全保障上もポジティブな要素であり、日本の商社やエネルギー企業がUAEの上流・中流プロジェクトにさらなる関与を深めるきっかけになる可能性もある。

投資家・ビジネス視点の考察

本件は直接的にはUAE・中東のエネルギーインフラに関するニュースであるが、ベトナムの株式市場や経済への波及についても以下の観点から注視すべきである。

① ベトナムのエネルギー関連銘柄への影響

ホルムズ海峡リスクの低減は、原油価格のボラティリティ抑制に寄与する。これはベトナムの石油精製大手であるビンソン精油(BSR)や、石油関連のペトロベトナム・グループ(PVN)傘下上場企業群にとって、原料調達コストの安定化というプラス材料となりうる。一方、原油価格が急騰しにくくなることは、ペトロベトナム・ドリリング(PVD)など上流寄りの銘柄には中立からやや逆風となる可能性もある。

② ベトナムのインフレ・マクロ経済への好影響

ベトナム政府はガソリン価格を通じた消費者物価への波及に常に神経を尖らせている。中東からの原油供給リスクが構造的に低下することは、ベトナムのCPI(消費者物価指数)安定に間接的に寄与し、中央銀行(ベトナム国家銀行、SBV)の金融政策の自由度を高める。これはベトナム株式市場全体にとって追い風となる。

③ FTSE新興市場指数格上げとの関連

2026年9月に決定が見込まれるFTSE新興市場指数へのベトナム格上げは、海外資金流入の大きなカタリストとなる。マクロ経済の安定は格上げ判断においてもプラスに評価される要素であり、国際エネルギー供給の安定化はその土台を支える一因となる。格上げが実現すれば、数十億ドル規模のパッシブ資金がベトナム市場に流入する可能性があり、原油リスクの低減はその「裏方」として重要な意味を持つ。

④ 日本企業への示唆

ベトナムに製造拠点を持つ日本企業にとっても、エネルギーコストの安定は事業環境の予見可能性を高める。特にベトナム南部の工業団地に進出するメーカーは電力・燃料コストの変動に敏感であり、中東原油の供給安定化はプラスに作用する。また、UAEのインフラ投資加速は、日本のプラントエンジニアリング企業やパイプライン関連メーカーにとっても商機となりうる。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント