ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナムの企業社債市場で、2026年第2四半期に約58兆5,000億ドンもの社債が満期を迎える見通しであることが、MBS証券の推計で明らかになった。前年同期比140%増、前四半期比では実に3.3倍という急増であり、とりわけ不動産セクターへの集中度の高さが市場関係者の注目を集めている。

4月の社債発行は活況──不動産が6割を占める

MBS証券のデータによると、2026年4月の企業社債発行総額は約51兆7,000億ドンに達し、前月比60%増、前年同期比6%増と堅調な伸びを示した。市場を牽引したのは不動産セクターで、発行総額の58.7%に相当する約30兆4,000億ドンを占めた。前年同期比では110.8%増と大幅に拡大し、過去6カ月間で最高水準を記録している。

4月に大型の社債発行を実施した主な企業は以下の通りである。

- ビングループ(Vingroup、ベトナム最大手のコングロマリット):9兆2,000億ドン、期間60カ月、金利5.5%

- ミンアン不動産投資開発(Minh An BĐS):7兆5,000億ドン、期間12〜30カ月、金利10%〜10.5%

- ビンホームズ(Vinhomes、ビングループ傘下の不動産大手):6兆ドン、期間30カ月、金利12.5%

銀行セクターは発行額18兆1,000億ドンで全体の35.1%を占め、第2位につけた。発行方式では私募(リエンレー発行)が圧倒的で、国内発行額の97.1%にあたる41兆3,000億ドンを占めている。

ビングループ、海外でも3億5,000万ドルの社債発行に成功

国際市場においても注目すべき動きがあった。ビングループは額面20万ドル、期間5年の社債を発行し、総額3億5,000万ドルの調達に成功した。ベトナム企業による海外起債は依然として限定的であり、同社のブランド力と信用力の高さを改めて示した格好である。

年初来の累計──不動産セクターが前年同期比278%増

2026年1〜4月の累計では、企業社債の発行総額は93兆3,000億ドンに達し、前年同期比26.3%増となった。加重平均金利は約8.6%で、2025年通年の7.3%から上昇している。金利上昇の背景には、不動産企業を中心とした高クーポン債の発行増加がある。

セクター別では不動産が54兆4,000億ドン(前年同期比278%増)と突出しており、全体の58.3%を占める。加重平均金利は8.7%、平均期間は4.3年である。年初来の発行額上位企業は以下の通りだ。

- マリーナセンター投資(Marina Center):10兆2,000億ドン

- ビングループ:9兆2,000億ドン

- トイダイモイTT(Thời Đại Mới TT):8兆ドン

銀行セクターは29兆6,000億ドン(全体の28.6%)で、加重平均金利8.2%、平均期間約4.9年。発行額上位はTCB(テクコムバンク、8兆ドン)、HDB(HDバンク、4兆7,000億ドン)、BID(BIDV、3兆3,000億ドン)であった。

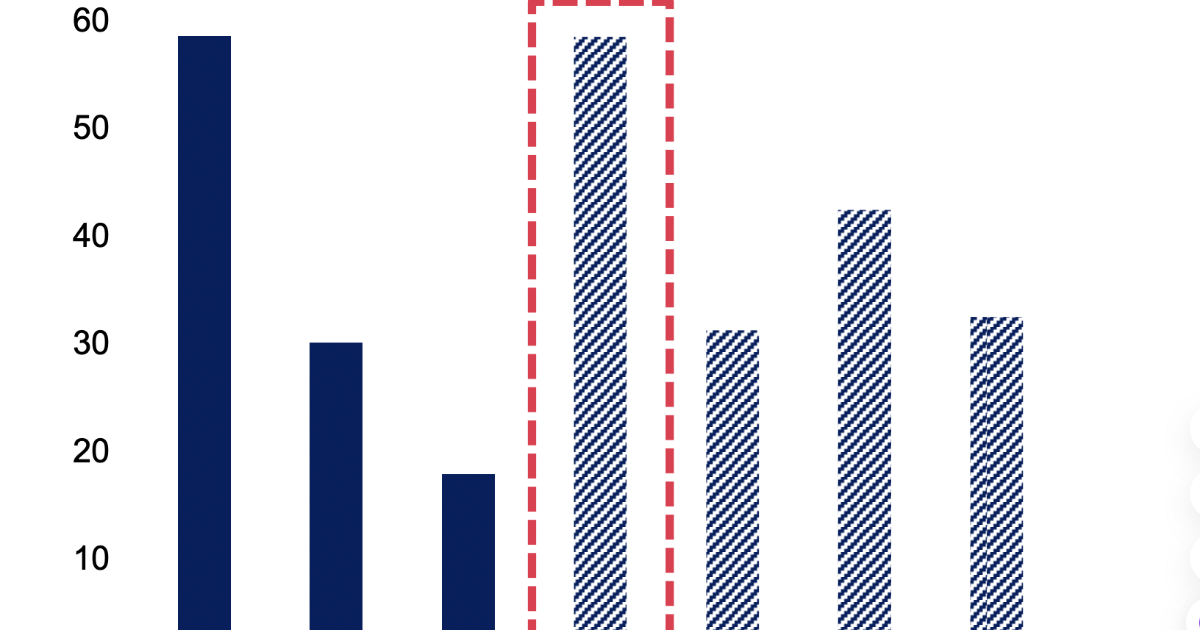

Q2の満期集中──不動産に75%が集中する構造リスク

MBSの推計によると、2026年第2四半期に満期を迎える企業社債は約58兆5,000億ドンに上る。前年同期比140%増、第1四半期比3.3倍という急増ぶりである。5〜6月の残り2カ月だけでも約30兆5,000億ドンの償還が控えており、その75.6%にあたる約23兆ドンが不動産セクターに集中している。

不動産企業がこの償還圧力に対応するには、借り換え(リファイナンス)や物件売却による資金回収が不可欠となる。足元の不動産市場は南部を中心に回復傾向にあるものの、北部や地方都市では在庫の消化が遅れている案件も少なくなく、個別企業の体力差がデフォルトリスクの差として顕在化する可能性がある。

延滞状況──総額31兆5,000億ドン、市場全体の2.3%

4月単月では4銘柄の社債が元本または利息の支払い遅延を起こし、その金額は約2兆9,000億ドンであった。4月末時点の累計延滞残高は約31兆5,000億ドンで、企業社債市場全体の残高の約2.3%に相当する。2022〜2023年の社債危機時と比較すると水準は低下しているが、Q2の大量償還を前に注視が必要な数字である。

期限前買戻しが活発化──銀行セクターが9割

4月の期限前買戻し額は約29兆6,000億ドンで、前年同期比145%増と急増した。そのうち90.3%にあたる約26兆8,000億ドンが銀行セクターによるもので、約半分はTCB(テクコムバンク)による買戻しであった。

年初来累計では約41兆9,000億ドンが期限前に買い戻されており(前年同期比5.7%増)、銀行セクターが全体の68%を占める(同172%増)。銀行による積極的な期限前償還は、自己資本規制への対応や金利環境の変化を見据えた負債管理の一環と考えられる。

投資家・ビジネス視点の考察

今回のデータが示す最大のポイントは、不動産セクターへの偏重リスクである。発行でも満期でも不動産が圧倒的な比率を占めており、同セクターの資金繰りがベトナム社債市場全体の安定性を左右する構図が続いている。

株式市場への影響としては、大量償還を控えた不動産企業が資金調達のために新規社債を高金利で発行するケースが増えれば、利払い負担の増加を通じて業績圧迫要因となり得る。ビングループやビンホームズのように低金利で調達できる企業と、10%超の金利を余儀なくされる中堅企業との格差拡大にも注意が必要である。VIC(ビングループ)やVHM(ビンホームズ)は海外調達力も含めた資金調達の多様性が評価材料となる一方、信用力の低い不動産銘柄はQ2後半に売り圧力が強まるリスクがある。

銀行セクターについては、TCBやHDB、BIDVなど大手行が積極的に社債を活用して資本増強・負債管理を行っている点はポジティブに評価できる。期限前買戻しの活発化は、バランスシートの健全化を進める姿勢の表れであり、2026年9月に予定されるFTSE新興市場指数への格上げ判定に向けた市場全体の信認向上にも寄与し得る。

日本企業・日系投資家にとっては、ベトナム社債市場の加重平均金利が8.6%に上昇している点が重要である。ベトナム進出企業にとっては現地通貨建ての資金調達コスト上昇を意味し、設備投資やM&Aの採算計算に影響を与える。一方で、ベトナムドン建て社債への投資機会としては利回りの魅力が増しているとも言える。ただし、延滞率2.3%という数字の裏にある個別リスクを精査することが不可欠である。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント