ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

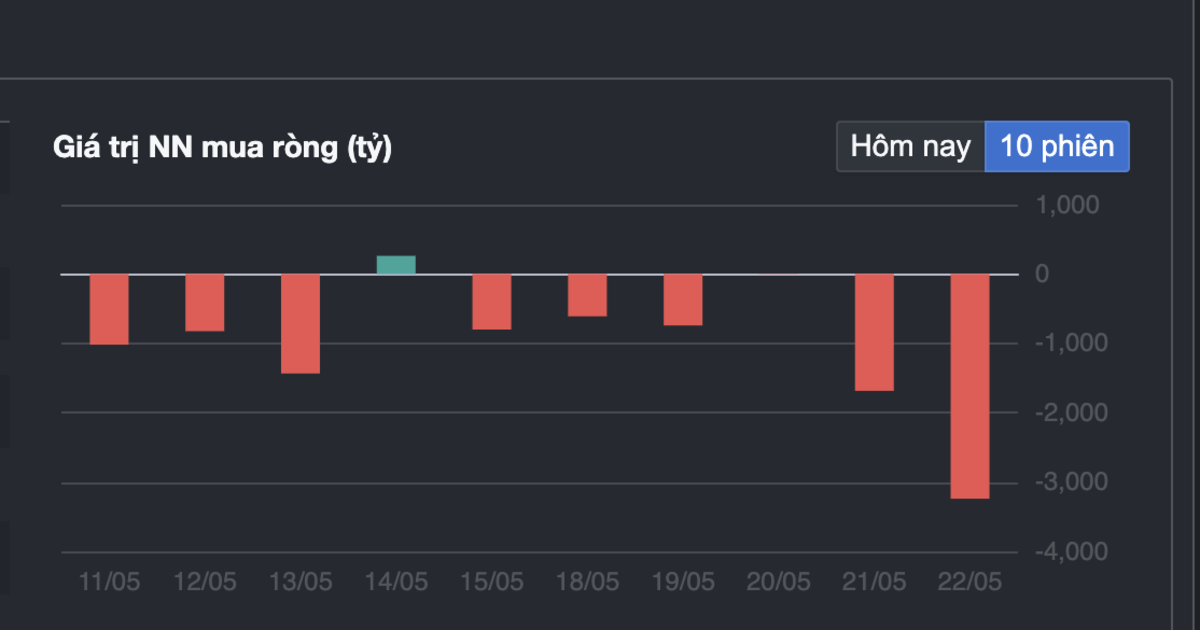

2025年5月22日(金)の週末取引で、ベトナム株式市場において外国人投資家が3,238億ドンという突出した売り越しを記録した。VN-Indexは20ポイント下落し1,877.13ポイントで引け、主力株の総崩れにより市場の支えが失われた格好である。年初来の外国人売り越し額は5兆6,400億ドンに達しており、FTSE格上げ後の資金流出が深刻化している。

週末取引の詳細—主力株が軒並み売られる

この日の外国人売り越し3,238億ドンのうち、最大の売り対象となったのはMSB(ベトナム海事商業銀行)で、実に1,553億ドンが集中的に売却された。MSBだけで全体の約半分を占める異常な偏りである。このほか、VIC(ビングループ/ベトナム最大手コングロマリット)、HPG(ホアファット・グループ/ベトナム最大手鉄鋼メーカー)、VHM(ビンホームズ/ベトナム最大手不動産デベロッパー)、MBB(軍隊商業銀行)なども大口の売り対象となった。

3市場合計のマッチング取引の売買代金は約2兆4,000億ドンにとどまり、資金の慎重姿勢が鮮明である。終値時点での騰落銘柄数は上昇133銘柄に対し下落177銘柄と、引けにかけてやや改善したものの、主力の「柱」銘柄が次々と崩れたことでインデックスの下支えは効かなかった。

外国人売り越しの全体像—10営業日で1兆400億ドン流出

直近10営業日だけで外国人投資家の累計売り越し額は1兆400億ドンに達しており、1日平均1,000億ドン超のペースで資金が流出し続けている計算となる。さらに注目すべきは、FTSE Russell(英国の指数算出大手)がベトナム市場をフロンティア市場からセカンダリー・エマージング市場(新興市場の第二分類)へ格上げして以降、外国人の累計売り越しは2兆1,400億ドンに上る点である。年初来では5兆6,400億ドンという巨額の資金流出が記録されている。

なぜ外国人は売り続けるのか—専門家が挙げる4つの要因

BIDV証券(BSC)のチャン・タン・ロン副社長(経済学博士)は、外国人の売り越しが続く背景として複数の構造的要因を指摘している。

第一に、グローバルなリスクオフ(risk off)の動きである。米国・イスラエルとイランの地政学的緊張に加え、米国の関税政策が国際投資家をリスク資産から安全資産へと向かわせている。これはベトナム固有の問題ではなく、新興国市場全体に共通する現象である。

第二に、グローバルな資金フローの構造変化がある。近年、世界の投資資金はテクノロジー、特に半導体やAI(人工知能)関連に集中しており、その恩恵を受けるのは米国、欧州、日本、中国といったテクノロジー先進国である。ベトナムは製造業の拠点としては注目されるものの、AI・半導体の「本丸」とは見なされておらず、資金配分の優先順位で後回しにされやすい。

第三に、市場格上げに伴うファンドの入れ替えという構造的な問題がある。ベトナム市場がフロンティア市場からエマージング市場に格上げされると、フロンティア市場専門の投資ファンドはポートフォリオからベトナム株を外す必要がある。この売りは正式な格上げ移行前に先行して行われるのが通例である。一方、エマージング市場ファンドによる買いは移行完了後に段階的に入ってくるため、タイムラグが生じ、その間は需給の空白が生まれる。

第四に、外国人持ち株比率上限(FOL=Foreign Ownership Limit)の壁がある。法律上は制限業種以外で外国人持ち株比率100%が認められているが、実際には多くの企業が買収防衛を理由に自主的にFOLを低水準に設定しており、外国人投資家が十分な株数を確保できないケースが散見される。

いつ外国人は戻ってくるのか—2026年後半がカギ

ロン氏は、長期的な視点では外国人投資家が2026年第3四半期から第4四半期にかけて再び買い越しに転じると予想している。根拠となるのは、FTSEが発表した格上げ移行スケジュールである。正式な移行は2026年9月に開始され、4段階に分けて2027年9月まで実施される予定だ。エマージング市場ファンドの本格的な資金流入はこのタイムラインに沿って段階的に進むと見られる。

さらに、2026年から2027年にかけてMSCI(モルガン・スタンレー・キャピタル・インターナショナル)のウォッチリストにベトナムが追加される可能性も期待されており、これが実現すれば市場心理に大きなプラス効果をもたらし、外国人資金の回帰を加速させる材料となる。

市場の魅力向上に向けた政策提言

ロン氏はベトナム証券市場の持続的成長と外国人投資家への訴求力強化のため、以下の改革が必要だと提言している。

法制度の整備:政府の議定24/2026/NĐ-CPの精神に基づく行政手続きの簡素化を具体化すること。証券会社や運用会社のIPO引受、上場アドバイザリー、IR支援、コーポレートガバナンス、ESG対応、マーケットメイキングにおける役割を法的に明確化・強化すること。FOLの制限緩和や外国人投資家向けの為替ヘッジ制度の整備も急務である。

インフラ・IT基盤の高度化:韓国取引所(KRX)から導入した新取引システムのアップグレード、中央清算機関(CCP)の法的枠組み整備と専門部署の早期設立、そしてデイトレード、T+0売却、空売りといった新商品の導入が求められる。

上場商品の質と量の拡充:外資系企業の上場・取引登録に関する新たなガイドラインの早期制定、民間企業や国有企業の株式化・持分売却を通じたIPO促進が必要である。2026年には、DMX(モバイルワールド・グループ傘下)、ハイランズコーヒー、CPフード、HDS、HDサイゴンなどの大型IPOが市場で期待されている。

投資家・ビジネス視点の考察

今回の外国人による大規模売り越しは、一見するとベトナム市場の弱さを示すネガティブ材料だが、構造的な文脈を理解すれば必ずしも悲観一色ではない。フロンティアファンドの「義務的な売り」とエマージングファンドの「段階的な買い」のタイムラグは事前に予測可能であり、2026年9月以降の移行開始に向けてこの需給ギャップは徐々に縮小していく公算が大きい。

特にMSBへの集中的な売りは、特定のブロックトレード(大口取引)が絡んでいる可能性が高く、市場全体のセンチメントを過度に悲観視すべきではない。終値時点の騰落比率が改善していた点も、中小型株を中心に個別物色が継続していることを示唆している。

日本企業やベトナム進出企業にとっては、外国人の売り越しによる株価調整局面は、むしろ戦略的なM&Aや出資のタイミングとして注目に値する。FOLの実質的な制約が残る中、パートナーシップや合弁といった形態での参入が現実的な選択肢となるだろう。

FTSE格上げの正式移行(2026年9月~2027年9月)とMSCIウォッチリスト入りの期待は中長期の最大の追い風であり、これらのイベントを見据えたポジション構築を検討する投資家にとって、現在の調整局面は注意深く観察すべき重要な局面である。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント