ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナム保険協会(IAV)が発表した大規模調査で、回答者の89%が生命保険を「生活に不可欠」と認識している一方、実際の財務行動は依然として「防衛的」にとどまっている実態が明らかになった。業界発足から30年超で初の本格調査であり、ベトナム保険市場の成長ポテンシャルと課題を同時に浮き彫りにする内容である。

30年超で初の大規模世論調査、その概要

今回の調査は、市場調査会社IFMリサーチが独立して実施したもので、ベトナムの生命保険業界が1990年代半ばに本格始動して以来、初めての大規模な社会世論調査となる。2025年に実施され、全国の都市部・農村部から22歳以上、月収2,000万ドン以上の成人1,265人を対象とした。サンプル構成は男性45%・女性55%、保険加入者51%・未加入者49%と、バランスの取れた設計がなされている。

89%が「必要不可欠」—しかし行動は伴わず

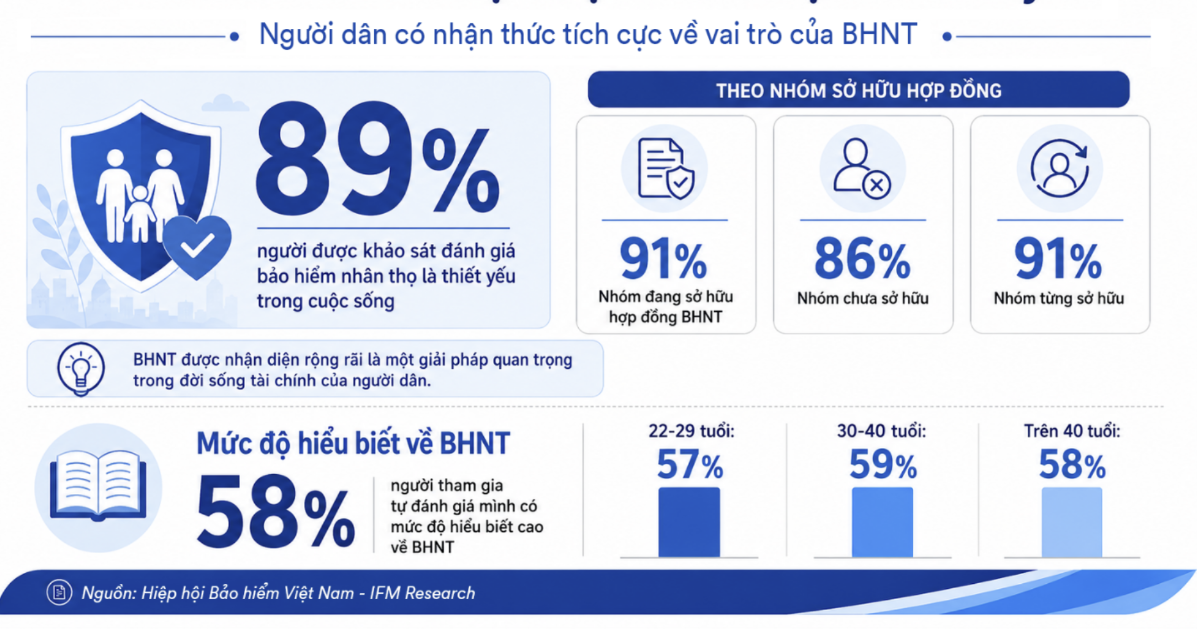

調査結果の最大のポイントは、認識と行動の間に存在する大きなギャップである。89%が生命保険を「必要不可欠」と回答し、現在または過去に保険契約を持つ層では91%、未加入層でも86%という高い数字を記録した。さらに58%が「生命保険について高い理解がある」と自己評価している。

しかし、実際に予期せぬ事態が発生した際の対処法を尋ねると、保険を活用するという回答は上位に入らず、67%が「貯蓄の取り崩し」、53%が「日常支出の削減」、39%が「副収入の確保」を選択した。つまり、保険はあくまで「補助的な防御層」であり、リスク管理の主軸としては位置づけられていないのが現状である。

生命保険に加入する動機も極めて基本的なニーズに集中しており、57%が「病気・事故・死亡リスクへの備え」、45%が「家族の経済的安定」を挙げた。投資・資産運用としての側面はほとんど重視されていない。

契約時の6つの判断基準と最大の壁

契約締結にあたって消費者が重視する基準は、①保険料の適正さ、②企業の信頼性、③ニーズに合った商品設計、④給付額の妥当性、⑤保障内容の透明性、⑥保険金支払い手続きの迅速さ——の6項目である。現在の平均月額保険料は約180万ドン(年間約2,200万ドン)であり、収入変動の大きい層にとっては依然として大きな財務負担となっている。

世代・地域で異なる財務行動パターン

調査は、ライフステージと地域性が財務行動に強く影響していることも示した。

30歳未満:大型資産の購入や個人支出の安定、親の扶養といった短中期目標に集中。保険未加入の最大理由は「適切なアドバイスの不足」である。

30〜40歳:結婚・子育て期に入り、子どもの将来のための積立や長期投資を優先。財務計画の策定が最も早く、定期的な見直しも最も頻繁に行う層である。保険会社の財務健全性や保障範囲の広さを特に重視する。

41歳以上:家族の安全確保と老後資金の蓄積へと明確にシフトする。

地域別では、第1級都市の住民ほど財務計画の策定率が高い。南部の都市住民は早期から長期目標を設定する傾向があり、蓄積志向が顕著である。北部の都市住民は短期計画の策定率が高く、日常のキャッシュフロー管理を重視する実務的なスタイルをとる。一方、中部の農村住民は「財務計画を一切持っていない」割合が最も高く、金融リテラシーの地域格差が浮き彫りとなった。

なお、83%が「財務計画を持っている」と回答したものの、その多くはCOVID-19パンデミックの影響を受けて初めて予算管理を意識し始めた段階であり、定期的な見直しを行う「成熟した」計画者はまだ少数にとどまっている。

未加入者の80%が「1年以内に加入予定」——巨大な潜在市場

課題が多い一方で、成長の余地も極めて大きい。未加入者の80%が「今後12カ月以内に生命保険に加入する意向がある」と回答しており、市場の潜在需要は非常に旺盛である。消費者の意思決定は感覚的なものから、実際のニーズに基づいた比較検討型へと移行しつつあり、業界に対しては契約条項の簡素化、情報の透明性向上、コミュニティ向け金融教育の充実が求められている。

ベトナム保健省のデータによれば、同国では毎年約110万件の傷害治療と3万人超の死亡が発生しており、生命保険は収入と家族の将来を守る「主体的な手段」として再定義される必要があると報告書は指摘している。

投資家・ビジネス視点の考察

今回の調査結果は、ベトナム生命保険市場が依然として巨大な成長余地を残していることを数字で裏付けるものであり、上場保険会社にとってポジティブな材料である。ホーチミン証券取引所(HOSE)に上場するバオベト・ホールディングス(BVH)をはじめとする保険関連銘柄にとって、未加入層の80%が加入意向を示しているという事実は中長期的な保険料収入の拡大期待を支える。

一方で、平均月額保険料180万ドンという水準は、月収2,000万ドン層で約9%を占めており、マクロ経済の減速局面では解約率上昇のリスクも念頭に置く必要がある。特にバンカシュアランス(銀行窓口販売)チャネルの信頼回復が業界全体の課題として残る中、透明性と顧客教育に先行投資できる企業が競争優位を確立するだろう。

日本の保険会社にとっても示唆は大きい。第一生命はベトナムで現地法人を展開し、住友生命はバオベトライフに出資しているが、調査が示す「適切なアドバイスの不足」という課題は、日本式のコンサルティング営業ノウハウが差別化要因になり得ることを示唆している。

2026年9月に決定が見込まれるFTSE新興市場指数への格上げが実現すれば、海外機関投資家の資金流入によりベトナム金融セクター全体の評価が切り上がる可能性がある。保険業界の健全な成長は、金融市場の厚みと多様性を増す観点からも格上げの追い風材料となり得る。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント