ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

米国通商代表部(USTR)が、ベトナムを含む60の国・地域に対し10〜12.5%の新関税を課すよう勧告した。ベトナムには12.5%が提案されているが、証券大手KBSVは「ベトナムの輸出・FDIへの大きな悪影響はない」と分析している。その根拠と投資家が注目すべきポイントを詳しく解説する。

USTRの提案内容—60カ国を2段階で区分

USTRは今回、60の国・地域を2グループに分けて関税率を提案した。10%が適用される第1グループには、カナダ、EU(欧州連合)、メキシコ、パキスタン、アルゼンチン、バングラデシュ、カンボジア、マレーシア、台湾、英国などが含まれる。一方、ベトナムと中国を含む残り45カ国には12.5%が提案されている。正式な適用決定には、2026年7月7日に予定される公聴会を経る必要がある。

なお、この60カ国は米国の輸入総額の実に99.4%を占める。IMF(国際通貨基金)によれば、最も大きな影響を受けるのはメキシコ、カナダ、中国の3カ国で、いずれも米国にとって最大級の輸入相手国である。ブルームバーグ・エコノミクスのマエバ・カズン氏は、仮にこの関税が実施されたとしても、米国の実効関税率は現行の10.7%から約0.5ポイント上昇するにとどまると指摘している。この試算は、最高裁判決後に暫定的に適用されている第122条に基づく関税が失効するという前提に基づくものである。

ベトナムへの影響が限定的とされる3つの理由

証券会社KBSV(KBセキュリティーズベトナム)は、今回の関税提案がベトナムの輸出およびFDI(海外直接投資)の見通しに大きな悪影響を及ぼさないと分析している。その理由は主に3点である。

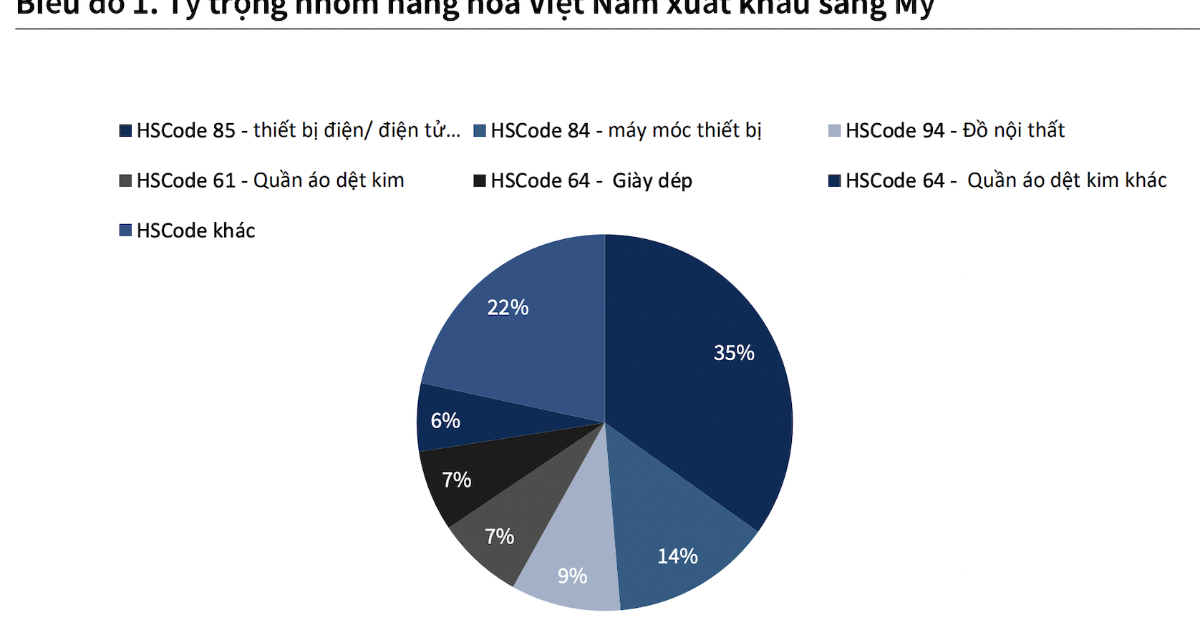

第1に、主力輸出品が課税対象外であること。ベトナムから米国への輸出で大きな比重を占める品目——HSコード8517(通信機器)、8541(半導体デバイス)、8471(コンピュータ)、8473(コンピュータ部品)など——は、いずれも高度な電子・電気機器として課税対象リストから除外されている。半導体・IC、ハイテク電子機器、エネルギー関連製品、レアアースなども免税対象となっており、ベトナムの対米輸出の「本丸」は守られた格好である。

第2に、競合国との税率差が小さいこと。ベトナムに適用される12.5%は、カンボジアやバングラデシュなど競合する輸出国に適用される10%との差がわずか2.5ポイントにとどまる。競争条件の大幅な悪化にはつながりにくい。

第3に、旧税率より大幅に低いこと。今回提案された12.5%は、IEEPA(国際緊急経済権限法)に基づく従来の税率19%と比較して大幅に低い水準である。むしろベトナムにとっては負担軽減となる可能性すらある。

繊維・アパレル産業には特別枠の恩恵も

今回の提案には、繊維・アパレル製品に対する特別な関税メカニズムが含まれている。米国産の原材料(綿花、糸など)を一定比率以上使用した衣料品・繊維製品については、低い税率での輸入が認められる仕組みである。

この点でベトナムは極めて有利な立場にある。ベトナムは2024/2025年度において米国産綿花の最大輸入国であり、業界全体の綿花輸入量の約45〜50%を米国産が占めている。この実績は、ベトナムが優遇税率の適用を受けるための「割当枠(クオータ)」を獲得する上で強力な根拠となる。

具体的に恩恵を受けうる企業として、KBSVはTCM(ホーチミン市に拠点を置く繊維大手チャンヒエップタインジアン)、ADS(ダマイ繊維)、ビナテックス(Vinatex、ベトナム繊維公団)など、米国産綿花の輸入比率が高い企業を挙げている。

USTRが重視する「強制労働」の論点

今回の関税提案においてUSTRが重視している基準の一つが、各国における強制労働への対応である。USTRは、強制労働で生産された製品の輸入を公式に禁止しているかどうか、またその禁止措置がどの程度実効的に執行されているかを評価基準としている。

USTRの論理によれば、強制労働の禁止を実施しない国は、米国の製造業者を不公正な競争環境に置くことになる。また、強制労働を用いずに生産された外国製品が自国市場から米国市場に押し出される「貿易歪曲効果」も問題視されている。この観点は、中国の新疆ウイグル自治区における綿花生産問題などとも密接に関連しており、ベトナムの繊維産業にとってはサプライチェーンの透明性確保が引き続き重要な課題となる。

投資家・ビジネス視点の考察

今回のUSTR提案をベトナム株式市場・投資の観点から総括すると、以下のポイントが重要である。

ベトナム株式市場への影響は限定的。対米輸出の主力であるハイテク電子機器が免税対象であることから、サムスン電子やインテルなど外資系大手がベトナムに構築した製造拠点の優位性は揺るがない。VN指数(ホーチミン証券取引所の主要指数)への直接的なネガティブインパクトは小さいと見られる。

繊維関連銘柄は注目。TCMやADSなど、米国産綿花を大量に調達している企業は、特別枠の恩恵を受ける可能性があり、短期的にポジティブな材料となり得る。公聴会の結果次第ではあるが、7月7日に向けた思惑買いにも注意が必要である。

FDIの流入トレンドは継続。旧IEEPA税率19%から12.5%への実質的な引き下げは、ベトナムを「チャイナ・プラスワン」の製造拠点として選択する動きを後押しする。日本企業にとっても、ベトナムへの生産移管・拡大の合理性が改めて確認された形である。

FTSE新興市場指数への格上げとの関連。2026年9月に決定が見込まれるFTSEの新興市場指数格上げに向けて、ベトナム市場の安定した輸出環境は追い風となる。関税面でのリスクが限定的であることは、海外機関投資家のベトナム株への資金配分を後押しする要因の一つになるだろう。

総合的に見て、今回のUSTR提案はベトナムにとって「最悪のシナリオ回避」と評価できる。7月7日の公聴会の動向を注視しつつ、繊維セクターの個別銘柄やハイテク関連のFDI動向に引き続き注目していきたい。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント