ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

連日の売り越しが続いていた外国人投資家が突如として買い越しに転じ、ベトナム株式市場に久々の好材料をもたらした。一方で、VN-Indexの上昇はVingroup(ビングループ、ベトナム最大手コングロマリット)系3銘柄がほぼ単独で支えたものであり、市場全体の実態は極めて脆弱である。流動性は約1年ぶりの低水準に沈み、投資家心理の冷え込みが鮮明となっている。

VN-Indexは7.35ポイント上昇も、実態は「見せかけの上昇」

この日のVN-Indexは前日比7.35ポイント高の1,838.90ポイントで取引を終えた。数字だけ見れば堅調な印象を受けるが、内実は大きく異なる。市場全体の値動きを示す「市場の広がり(マーケット・ブレッドス)」は完全に下落側に傾いており、下落銘柄数203に対し上昇銘柄数はわずか95にとどまった。

指数を押し上げたのは、VIC(ビングループ、+3.4%)、VHM(ビンホームズ、+1.33%)、VPL(ビンパール、+0.88%)のVingroup系3銘柄で、合計約12ポイントの押し上げ効果があった。つまり、この3銘柄を除けばVN-Indexは実質的にマイナス圏で推移していた計算になる。現在の上昇トレンドが市場全体の合意に基づいたものではなく、一部の超大型株による「偏った上昇」であることを如実に示している。

流動性は約1年ぶりの低水準、3市場合計で1兆5,000億ドンを割り込む

インフレ圧力の高まりに加え、米国を中心とした関税政策の不透明感が投資家のリスク選好を大きく後退させている。その結果、ホーチミン証券取引所(HOSE)、ハノイ証券取引所(HNX)、UPCoMの3市場合計の約定売買代金は1兆5,000億ドンを下回り、直近約1年間で最低水準に落ち込んだ。これは資金が積極的に市場に参入するのではなく、様子見姿勢を強めていることを端的に示すシグナルである。

セクター別動向:航空のVJCがストップ高、銀行株は二極化

Vingroup系以外で目立った動きを見せたのが、VJC(ベトジェットエア、ベトナム最大のLCC)で、この日ストップ高を記録した。VJCでは1,275万株・2,295億ドン規模の相対取引(ブロックトレード)も確認されており、国内個人投資家同士および国内機関投資家からの移動が行われた。

銀行セクターでは、TCB(テクコムバンク)、SHB、HDB、MSB、TPBが上昇を維持した一方、BID(BIDV)、CTG(ベトインバンク)、VCB(ベトコムバンク)といった国有系大手行は引き続き調整圧力を受けた。証券セクターもMSCIの指数見直し結果公表を控え、VCI、HCM、VND、SSIがそろって約1%下落するなど軟調であった。石油・ガス、エネルギー、小売、生活必需品セクターも平均1%超の下落となった。

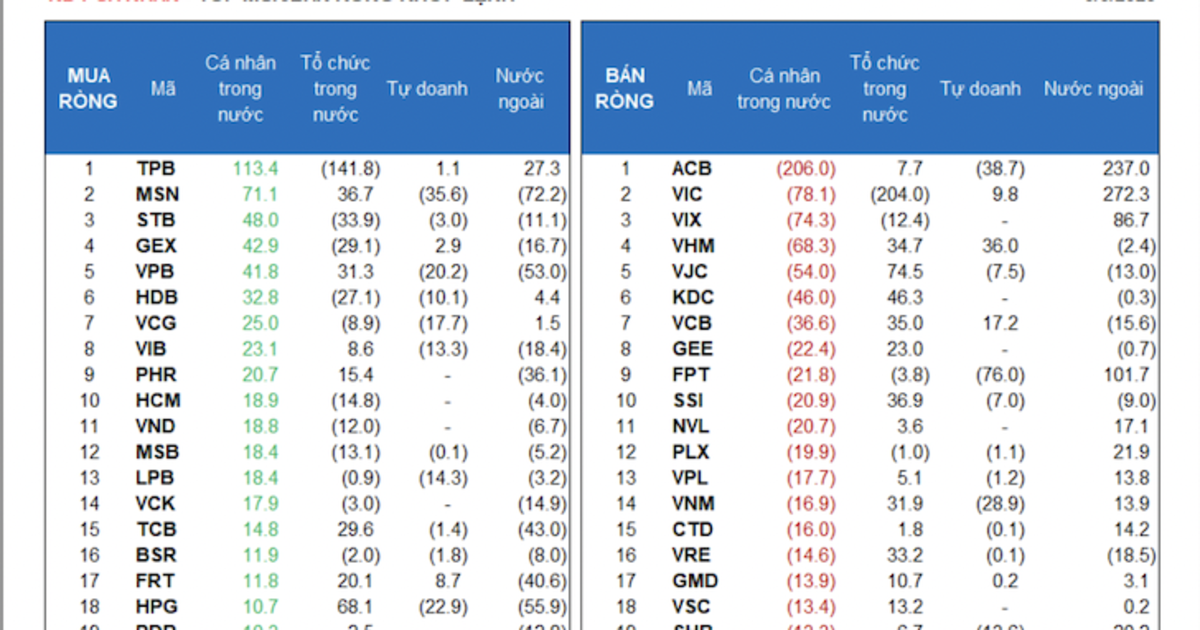

外国人投資家が357.1億ドンの買い越しに転換

長期にわたり売り越しを続けていた外国人投資家が、この日は一転して357.1億ドンの買い越しとなった。約定ベースでは266.7億ドンの買い越しである。これは近日中では珍しいポジティブな材料だ。

外国人の約定買い越し上位銘柄は、VIC、ACB(アジア商業銀行)、FPT(ベトナム最大手IT企業)、VIX、MBB(軍隊商業銀行)、TPB、PLX(ペトロリメックス)、SHB、NVL(ノバランド)、CTDであった。セクター別では不動産と銀行が買い越しの中心であった。

一方、外国人の約定売り越し上位はMSN(マサングループ)、HPG(ホアファットグループ、ベトナム最大の鉄鋼メーカー)、VPB(VPバンク)、TCB、FRT、CTG、VRE、VIB、DXGであり、資源セクターが売り越しの中心となった。

国内投資家の動向:個人は小幅売り越し、自己売買部門は大幅売り越し

国内個人投資家は全体で28.3億ドンの売り越し、約定ベースでは195.4億ドンの売り越しであった。個人の約定買い越し上位はTPB、MSN、STB(サコムバンク)、GEX、VPB、HDB、VCG、VIB、PHR、HCMで、主に銀行株に資金を振り向けた。売り越し上位はACB、VIC、VIX、VHM、VJC、KDC、GEE、FPT、SSIで、不動産・観光レジャーセクターが中心であった。

証券会社の自己売買部門は277.5億ドンの売り越し(約定ベースで279.6億ドンの売り越し)と大きく売りに傾いた。自己売買の約定買い越し上位はVHM、HAH、VCB、DCM、VIC、FRT、BMP、GEX、FUEMAV30、FUEVFVNDで、不動産と産業財・サービスが中心。売り越し上位はFPT、ACB、MSN、VNM(ビナミルク)、MWG(モバイルワールド)、HPG、MBB、VPB、VCG、LPBで、銀行セクターが最大の売り越し対象であった。

国内機関投資家は全体で0.9億ドンの小幅売り越しだが、約定ベースでは208.3億ドンの買い越しとなった。約定買い越し上位はVJC、HPG、KDC、SSI、MSN、VCB、VHM、VRE、VNM、VPBで、食品・飲料セクターへの買いが目立った。

資金フローの変化:大型株と小型株に資金シフト

約定ベースの資金配分比率を見ると、大型株(VN30)および小型株(VNSML)への配分が増加した一方、中型株(VNMID)への配分が減少した。セクター別では不動産、証券、建設・資材、鉄鋼、食品、IT、航空への資金流入比率が上昇し、銀行、小売、電機、石油ガス、農水産、倉庫物流、海運、鉱業では低下した。

相対取引(ブロックトレード)の総額は1,907.9億ドンで、前日比79.8%減と大幅に縮小し、全取引高の12.6%にとどまった。

投資家・ビジネス視点の考察

今回の外国人買い越し転換は、数値としてはポジティブだが、持続性には慎重な見方が必要である。流動性の急激な低下は市場参加者の不安心理を如実に反映しており、外国人の1日の買い越しだけで市場のセンチメントが反転するとは考えにくい。

Vingroup系銘柄への集中的な資金流入は、同グループの不動産事業やEV事業(ビンファスト)への期待が根強いことを示す一方、市場全体への波及効果が乏しいことは構造的な課題である。VN-Indexが特定の超大型株に依存する「トップヘビー」な構造は、指数の信頼性という観点でもFTSE新興市場指数への格上げ(2026年9月決定見込み)に向けた懸念材料となり得る。FTSEが重視する市場アクセスの改善や流動性の向上といった条件を満たすためには、幅広い銘柄に資金が分散する健全な市場構造が求められる。

MSCIの指数見直し結果公表を控え、証券セクターが軟調であった点も注目に値する。ベトナム市場の国際的な格上げ期待は中長期的な強力なカタリストだが、短期的にはイベント前の不透明感が重しとなっている。日本の投資家にとっては、こうした調整局面こそ、FTSE格上げを見据えた中長期のポジション構築のチャンスとも言える。

日本企業のベトナム進出という観点では、インフレ圧力や関税リスクの高まりは、製造業のコスト構造やサプライチェーンに直接影響を及ぼす。とりわけ米中対立の激化に伴う「チャイナ・プラスワン」戦略でベトナムに拠点を移した企業にとって、関税政策の不確実性は経営上の重要なリスク要因として注視が必要である。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント