ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

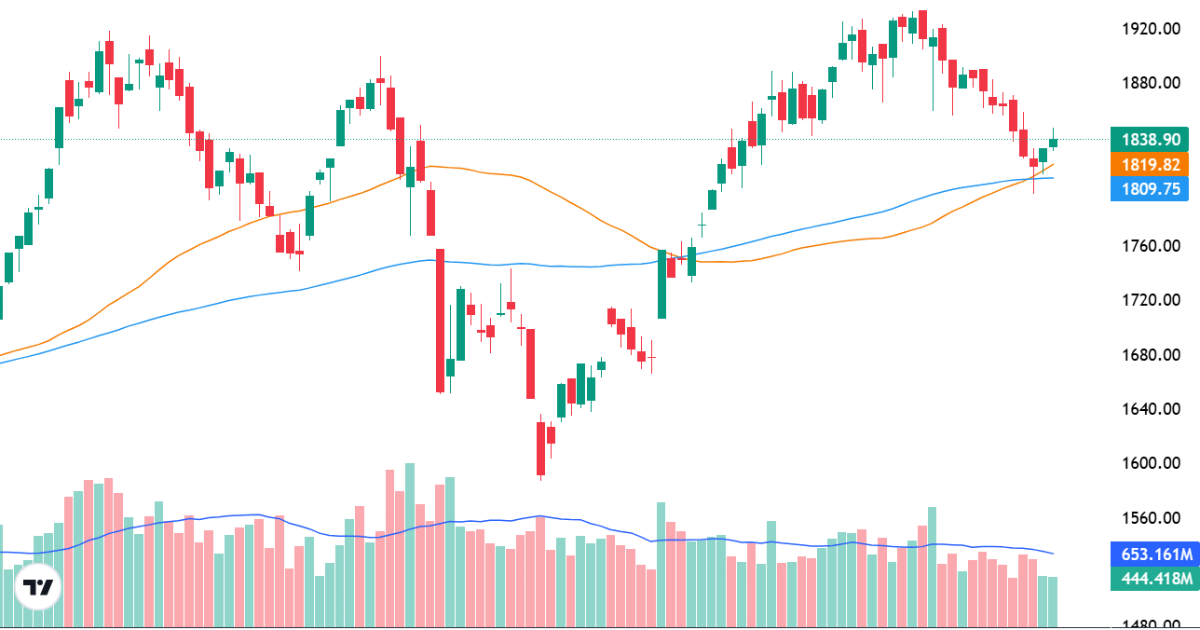

ベトナム株式市場の主要指標であるVN-Indexが心理的節目の1800ポイントに到達した後、週末2営業日で反発を見せた。しかし、複数の有力アナリストは「本格的なセリングクライマックス(売り枯れ)が起きていない」と口を揃え、今回の反発がブルトラップ(偽りの上昇)に終わるリスクを警告している。市場は3週連続の下落で1838.90ポイントで週を終え、先行きの不透明感は依然として強い。

1800ポイントからの反発——大型株主導の「見せかけの回復」か

先週のVN-Indexは、週前半3営業日で売り圧力に押され、出来高を伴いながら1800ポイント水準まで下落した。その後、週末2営業日で反発したものの、この回復を主導したのはビングループ(Vingroup、ベトナム最大手のコングロマリット)傘下のVIC株など一握りの大型株であった。週末2営業日の出来高は平均のわずか約60%にとどまり、市場全体としての資金流入は極めて限定的だった。結局、週間では前週比マイナス1.32%と、3週連続の下落となった。

SHS証券(ベトナム大手証券会社)のシニアストラテジスト、ファン・タン・ニャット氏は「VN-Indexの値動きはVIC、ビングループの影響を強く受けており、市場の大多数の銘柄は依然として調整・もみ合い局面を脱していない」と指摘する。同氏はさらに、「下落時に出来高が増加し、上昇時に出来高が減少するパターンは、資金が安値圏でのみ小口で拾われ、上値では売り圧力が再び強まることを示している」と分析した。

専門家が共通して指摘する「3つの弱点」

今回の反発について、取材に応じた4名のアナリスト全員が「慎重姿勢」を崩していない。彼らが共通して挙げる弱点は以下の3点である。

第一に、大型株への過度な依存。VN-Indexが1800ポイントから反転上昇した動きは、ほぼ一部の時価総額上位銘柄だけに支えられたものであり、中小型株を含む市場全体の「幅(ブレッドス)」が極めて弱い。フーフン証券(Phu Hung Securities)のアナリスト部門長であるグエン・ティ・ミー・リエン氏は「指数が上昇しても大多数の個別銘柄が連動して上がっていない以上、トレンド転換の確認シグナルとは言えない」と述べている。

第二に、資金の不一致。下落局面では出来高が膨らむ一方、反発局面では出来高が大幅に縮小しており、広範な資金が市場に戻ってきていないことを如実に示している。KBS証券のシニアアナリスト、グエン・ヴィエット・アン氏は「市場には割安な銘柄が溢れているが、資金が広範に戻るための十分な触媒(カタリスト)が欠けている」と端的に表現した。

第三に、本格的なセリングクライマックス(「rũ bỏ」=売り枯れ)が未発生。フーフン証券のリエン氏は「VN-Indexが1800ポイントに接近した際も出来高は低水準にとどまっており、売り圧力が完全に吸収されたことを示すパニック売りの局面がまだ出現していない」と分析する。テクニカル分析の観点では、明確なセリングクライマックスを経ずに形成された底値は信頼性が低く、再度の下値試しが起きる可能性が高いとされる。

「割安」だけでは買えない——資金が慎重な理由

多くの銘柄がVN-Indexの下落に先行して調整しており、P/E(株価収益率)やP/B(株価純資産倍率)といった伝統的なバリュエーション指標では既に割安圏に入っている。にもかかわらず資金が本格的に戻らない背景には、複数のマクロ経済上の懸念がある。

KBS証券のグエン・ヴィエット・アン氏は、主な要因として以下を挙げた。

- インフレ圧力の高まり:2026年5月のCPIは前年同月比5.6%上昇し、政府目標の4.5%を大幅に超過。2026年1~5月の平均でも4.31%と、残り7カ月で目標内に収める余地はわずか約0.2ポイントしかない。

- 金融政策の余地の縮小:高インフレと為替安定のプレッシャーが同時に存在し、ベトナム国家銀行(中央銀行)が金融緩和に動く余地は極めて限られている。

- 金利環境の変化:銀行間金利が不安定に乱高下しており、各金融機関間での預金獲得競争が激化。2026年第1四半期には預金残高が減少した銀行も出ている。金利水準の上昇に伴い、資金が定期預金やCD(譲渡性預金)、債券などの固定金利商品に回帰する可能性があり、株式市場への資金流入に逆風となる。

SHS証券のファン・タン・ニャット氏も「資金はマクロの好材料と不確実要因の間で板挟みになっている」と表現し、5月のPMI(製造業購買担当者景気指数)が52.8と高水準だった点も、中東情勢に備えた先行発注による押し上げ要素が大きく、最終消費需要の本格回復を反映したものではないと指摘した。さらに、製造業の雇用は3カ月連続で縮小しており、投入コスト圧力は2011年4月以来の最高ペースで上昇していることから、企業の利益率への圧迫も懸念される。

マクロ経済5月データ——光と影

5月に公表されたベトナムのマクロ経済データは、明暗が交錯する内容であった。

【ポジティブ要因】

- 2026年第1四半期のGDP成長率は7.83%と堅調を維持。

- PMIは52.8ポイントと2月以来の高水準。製造業の拡大基調は11カ月連続。

- 鉱工業生産指数(IIP)は4年間で最高の伸び。

- 輸出入額は過去最高を更新。

- FDI実行額は1~5月累計で97.5億ドルと前年同期比9.6%増。年初来9~10%の安定した伸びを持続。

- 訪越外国人観光客数は5月に前年同月比17.8%増と堅調に回復(4月の22.8%増に続く)。

- 国家財政収入は1~5月累計で495兆6,000億ドンに達し、年間予算の約58%を達成。一方で歳出は予算の約27%にとどまっており、財政黒字が続いている。

【懸念要因】

- CPI上昇率が政府目標の4.5%を既に超過し、金融政策の自由度を制約。

- 輸入の伸びが輸出を上回り、貿易収支が大幅な入超に転じている。

- 小売売上高の伸び(11.2%)は一部、中東リスクに備えた在庫積み増しや観光シーズン効果によるもので、実質消費の伸びは鈍化傾向。

- 製造業では雇用削減が3カ月連続で続き、受注残は2カ月連続で減少。生産能力の余剰が完全には吸収されていない。

- 公共投資の執行ペースは依然として低調。

- 為替リスクと外国人投資家の資金フローの変動も短期的な市場心理に影響。

専門家の投資スタンス——「まだ本格参戦せず」が大勢

取材した4名の専門家のうち、3名は引き続き「様子見・観察優先」の姿勢を明確にしている。

フーフン証券のリエン氏は「今は観察を優先し、直近で形成された底値圏の再試験(リテスト)を待つ。その際に買い需要が能動的に現れ、銘柄全体の株価水準が維持されるならば、そこでポジションを拡大する適切なタイミングとなる」と述べた。

ロンヴィエット証券(Rong Viet Securities)の投資コンサルティング部門ディレクター、レ・ジエウ・リン氏も「為替とインフレの短期的な圧力が続く中、1800ポイントの支持線は検証に時間がかかる。投資家はリスク管理を最優先し、上昇局面での追いかけ買いを避けるべきだ」と警告。具体的な戦略としては「市場が揺さぶられる局面で10~15%ずつの小口に分けて段階的に買い増す手法が、リスク管理と取得コスト最適化の両面で適切」と提言した。ただし「下落幅が大きいだけで内実が劣化している銘柄には絶対に手を出さず、業界リーダーで財務基盤が健全かつ下半期に明確な成長見通しを持つ企業に絞るべき」と強調している。

KBS証券のグエン・ヴィエット・アン氏も「週末2営業日の反発は、積極的に買い戻すには不十分なシグナル。市場が再度下値を試す際に売り圧力が弱まり、出来高とブレッドスが改善すれば、それがより信頼性の高い買いシグナルになる」と述べた。

一方、SHS証券のニャット氏は中長期の成長トレンドに基づき約60%のポジションを維持していると明かした。ただし追加投資については「出来高と中期的な資金フローの改善、上昇トレンドにある銘柄数の回復が確認できた場合、あるいは2026年7月初旬に第2四半期の業績予想が出始めるタイミング」を待つ方針である。

投資家・ビジネス視点の考察

今回の局面は、ベトナム株式市場の構造的な課題を浮き彫りにしている。VN-Indexがビングループなど少数の大型株に過度に依存する構造は以前から指摘されてきたが、今回の反発局面でその歪みが改めて鮮明になった。指数だけを見れば「底打ち」に見えても、個別銘柄の大半が追随していない状況は、日本の投資家にとって特に注意が必要である。

マクロ面では、インフレ率が政府目標を超過し金融緩和余地が縮小している点が最大のリスク要因である。これはベトナムに進出している日本企業にとっても、現地の借入コスト上昇や消費マインドの冷え込みを通じて業績に影響を及ぼしうる。特に内需関連ビジネスを展開する企業は、実質消費の伸び鈍化に留意すべきだろう。

2026年9月に判断が見込まれるFTSE新興市場指数への格上げについては、仮に実現すればパッシブ資金の大量流入が期待されるが、現在のように市場全体の流動性が低下し、投資家心理が冷え込んだ状況が長期化すれば、格上げ前後のボラティリティがかえって大きくなるリスクもある。格上げを見越した先回り買いが入るためには、まさに今回専門家たちが指摘している「資金の広範な回帰」と「セリングクライマックスによる底値確認」が前提条件となる。

今後の最大の注目点は、2026年7月初旬に出始める第2四半期の業績予想である。これが市場に欠けている「触媒」となりうるかどうかが、1800ポイントが本当の底となるか、さらなる下落の通過点に過ぎないかを左右することになるだろう。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: VnEconomy元記事

コメント