ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナムの大手証券会社ロンベト証券(VDSC/Chứng khoán Rồng Việt)が銀行セクターの見通しに関するレポートを発表し、システム全体の流動性逼迫が一段と深刻化していると警鐘を鳴らした。2026年5月末時点で貸出・預金比率(LDR)は推定115%に達し、金利の持続的な低下は見込めないとの見解を示している。2026年後半の銀行の資金調達コストひいてはベトナム経済全体に対するリスク要因として、投資家は注視すべき局面である。

信用成長と預金成長の乖離が拡大

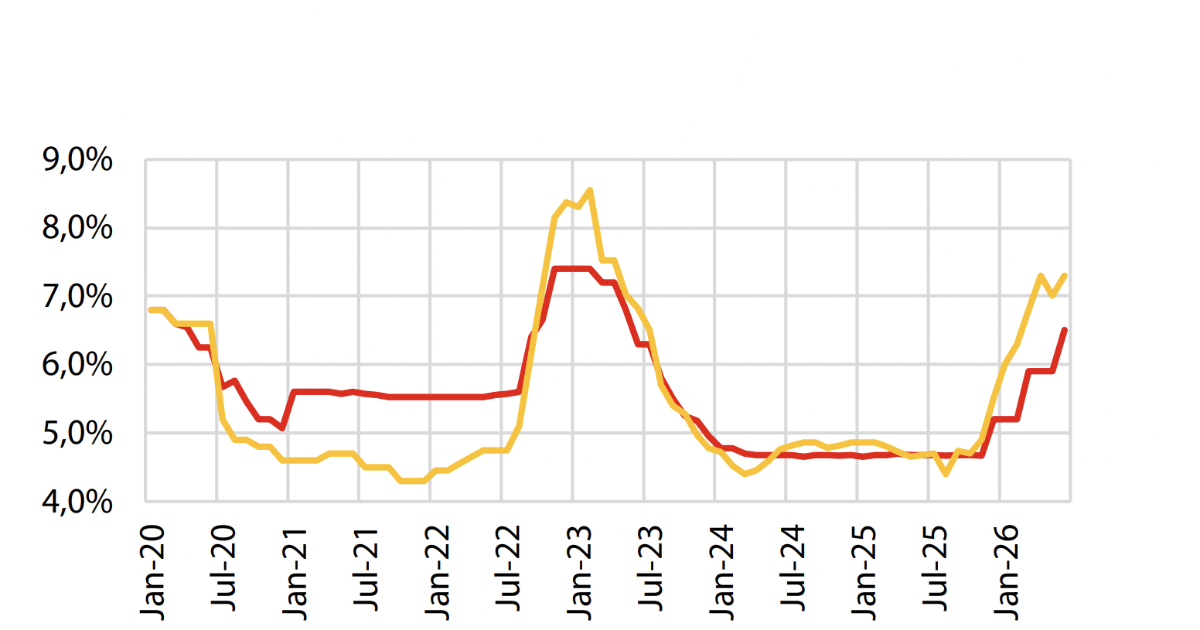

VDSCのレポートによれば、2026年5月末時点でベトナム銀行システム全体の信用(貸出)成長率は5.71%に達した一方、預金の伸びはわずか2.98%にとどまった。この信用・預金ギャップは月を追うごとに拡大しており、市場1(プライマリーマーケット、銀行と顧客間の取引市場)における貸出残高と預金残高の差は推定250万兆ドン超に膨らんでいる。

その結果、市場1のLDRは約115%と推定され、2025年末の109%、2024年末の106%から大幅に上昇した。この数値は、銀行が預金で集めた資金を大きく上回る規模で貸出を行っている状態を意味し、構造的な流動性リスクが蓄積していることを示す。

流動性逼迫は一時的ではない——2025年第4四半期から継続

VDSCは、現在の流動性逼迫が一過性のものではないと強調する。実際、この圧力は2025年第4四半期から継続的に続いており、それに伴いインターバンク(銀行間)金利および個人向け預金金利も同期間を通じて上昇基調を維持してきた。ベトナム国家銀行(中央銀行、SBV)による複数の介入努力にもかかわらず、金利上昇の流れを止めることはできていない。

信用需要が極めて高い水準にある背景には、経済成長の加速に伴う製造・事業投資や不動産向けの資金需要がある。加えて、信用構造が中長期貸出に大きく偏っていることが、期間ミスマッチ(短期資金で中長期貸出を行う構造的問題)を悪化させ、銀行の流動性圧力をさらに深刻なものにしている。

国家財政の黒字が流動性を吸い上げる構図

預金金利がすでに大幅に上昇しているにもかかわらず、預金の伸びが信用の伸びに追いつかない主因の一つとして、VDSCは2026年初来の国家財政の大幅黒字を挙げている。2026年1〜5月の累計で国家予算は約50万兆ドンの黒字を計上した。しかし、国庫(コバック、Kho bạc Nhà nước)から商業銀行システムへ再預金される資金はそれに見合う規模ではなく、結果として大量の資金が市場1から吸い上げられた形となっている。

その直接的原因は公共投資(インフラ投資)の執行遅延である。2026年5月21日時点で全国の公共投資支出は約18万兆ドンにとどまり、首相が割り当てた年間計画(100万兆ドン超)のわずか18%の進捗率である。公共投資資金が速やかに経済に還流しない限り、銀行システムの流動性改善は望めない構図だ。

さらに、2025年9月以降は現金流通比率も上昇傾向にあり、税制変更や法規制環境の複雑化に対する国民の慎重姿勢が一因と指摘されている。

中央銀行の政策対応——限定的な公開市場操作と行政指導の限界

2025年との大きな違いとして、ベトナム国家銀行は公開市場操作(OMO)を通じた流動性供給の手法を根本的に変更した。2025年には長期間・大規模な資金供給を行っていたが、2026年第1四半期末以降は7〜14日の短期レポ(担保付貸出)による小規模な供給にとどめている。その結果、OMOの残高は現在約30万兆ドンと、2026年2月末のピーク(約50万兆ドン近く)から大幅に縮小した。

VDSCはこれを国家銀行の意図的な選択と分析する。外貨準備のバッファーが薄い中、大規模なドン資金供給はベトナムドンの下落圧力を生み、為替管理を一層複雑にするリスクがあるためだ。加えて、中東の地政学的緊張に起因するインフレリスクも、金融緩和への制約要因となっている。

行政的な手法も効果に限界がある。2026年4月初旬、国家銀行は商業銀行に対し6カ月以上の定期預金金利を最低50ベーシスポイント引き下げるよう直接要請した。当初は実行されたものの、預金獲得競争の圧力が根強く、金利はすぐに再び上昇に転じた。「需給が不均衡な環境では、行政命令は市場メカニズムの代替にはなり得ず、一時的な効果しか持たない」とVDSCは指摘する。

2026年5月15日には通達08/2026/TT-NHNN(Thông tư 08)が公布され、国庫預金の20%をLDR算定の分母に算入することが再度認められた。これは国有商業銀行のLDR指標を帳簿上改善する技術的調整だが、インターバンク金利が5月以降も上昇傾向にあることから、実質的な波及効果は限定的である。

鍵を握るのは財政政策——公共投資の加速が不可欠

金融政策が為替安定・インフレ抑制・成長支援という相互に矛盾する複数目標に制約される中、VDSCは財政政策こそが流動性問題の根本的な解決策であると主張する。具体的には、公共投資の大幅な加速が求められる。これは経済発展の要請であると同時に、国家予算の黒字状態を解消し、大規模な資金を銀行システムに還流させる現時点で唯一のメカニズムでもある。

VDSCのアナリストは次のように結論づけている。「財政支出のペースに明確かつポジティブな変化が見られるまで、銀行システムの流動性圧力は引き続き高い水準にとどまり、金利の持続的低下は困難であると予想する。これは2026年の残りの四半期において、商業銀行の資金調達コストおよび経済全体に反映されるべきリスクである」。

投資家・ビジネス視点の考察

銀行株への影響:LDR115%という水準は、銀行の利鞘(NIM)改善期待を大きく後退させる。預金金利の上昇は資金調達コストの増大を意味し、特に中小規模の民間銀行にとって収益圧迫要因となる。VCB(ベトコムバンク)やBID(BIDV)、CTG(ビエティンバンク)といった国有大手は国庫預金の恩恵を受けやすいが、TCB(テクコムバンク)やMBB(MBバンク)など民間勢は預金獲得競争の激化に直面する可能性が高い。

不動産セクターへの波及:金利低下が見込めないことは、不動産デベロッパーおよび住宅購入者双方にとって逆風である。VHM(ビンホームズ)やNVL(ノバランド)など不動産関連銘柄は、資金調達環境の悪化による業績下振れリスクに注意が必要だ。

日本企業・ベトナム進出企業への示唆:ベトナム国内での借入コスト上昇は、現地法人の運転資金・設備投資の資金調達に直接影響する。円借款や親会社からのファイナンスなど、ドン建て借入以外の調達手段の重要性が増す局面といえる。

FTSE新興市場指数への格上げとの関連:2026年9月に決定が見込まれるFTSE格上げは、外国人資金の大量流入を促す可能性がある一方、国内の流動性逼迫と金利上昇は株式市場のバリュエーション面でマイナス要因となる。格上げ期待による資金流入と国内金融環境の引き締まりという相反する力が、今後のVN-Indexの方向性を左右する重要なテーマとなるだろう。

マクロ経済の位置づけ:ベトナム政府はGDP成長率8%超を目標に掲げ、積極的な経済運営を進めているが、その成長エンジンである信用拡大が流動性の壁にぶつかっている。公共投資の執行加速が実現するかどうかが、2026年後半のベトナム経済の最大の分水嶺となる。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント