ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

中東情勢の緊張緩和を受けて世界株式市場が急騰し、原油価格が90ドル/バレルを割り込んだことがベトナム市場にも追い風となったが、VN-Indexは寄り付き直後の高値から失速し、1800ポイント台での不安定な推移が続いている。流動性は前日比で回復したものの、その持続力には疑問符が付く展開となった。

午前の相場展開—寄り高・引け安の典型パターン

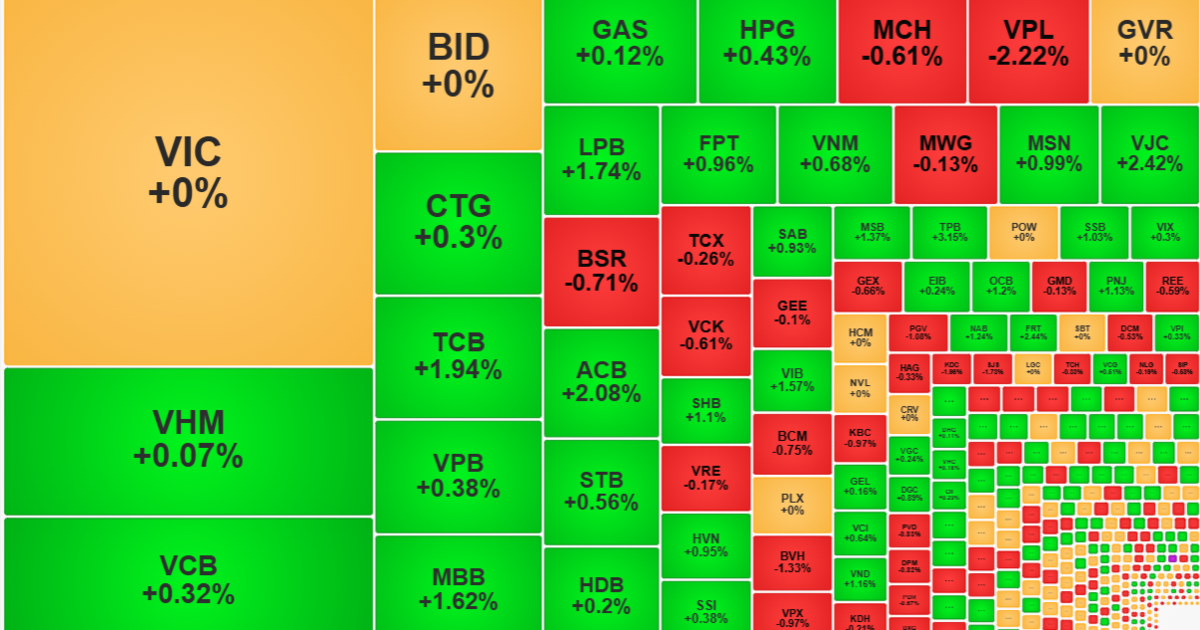

VN-Indexは寄り付き直後に前日比+0.81%(+15ポイント)の1813.47ポイントまで上昇した。しかし、その後は一貫して値を削り、午前の引け時点では+0.25%(+4.58ポイント)の1803.19ポイントにとどまった。場中の値動きとしては、買いが続かない「寄り高・引け安」の典型的なパターンであり、1800ポイントという心理的節目での攻防が鮮明である。

流動性は回復も「低水準からの反発」に過ぎず

HoSE(ホーチミン証券取引所)の午前売買代金は約6,626億ドンと、前日午前比で65%以上の増加を記録した。特にVN30(時価総額上位30銘柄で構成される主要指数)の売買代金は前日午前比128%増の4,737億ドン超に達し、HoSE全体の71.5%を占めた。ただし、この増加はあくまで前日が記録的な薄商いだったことの反動であり、直近10営業日の午前平均と同水準にとどまっている点には注意が必要である。

さらに、流動性回復の大きな要因はACB(アジア商業銀行、ベトナム大手民間銀行の一つ)の復帰である。ACB単独で1,025.7億ドン超の売買代金を記録し、HoSE全体の15.5%を占めた。株価も+2.08%と堅調だったが、一銘柄への依存度が高い流動性回復は市場全体の地合い改善とは言い難い。

銀行セクターが圧倒的な存在感

午前の主役は明確に銀行株であった。ACB以外にも以下の銘柄が高い流動性を伴って上昇した。

- TPB(ティエンフォン銀行):売買代金571.2億ドン、+3.15%

- SHB(サイゴン・ハノイ銀行):売買代金432.8億ドン、+1.1%

- MBB(軍隊銀行):売買代金323.7億ドン、+1.62%

- TCB(テクコム銀行):売買代金223.1億ドン、+1.94%

- VPB(VPバンク):売買代金204.7億ドン、+0.38%

銀行セクター全体ではVBBが-0.8%と小幅安、ABB・BID・SGBが横ばいだった以外は全面高となり、16銘柄が1%以上の上昇を記録した。この銀行株の強さがVN30-Indexを+0.75%に押し上げ、構成銘柄の騰落比率も22対4と買い優勢であった。

中小型株は蚊帳の外—市場の二極化が鮮明

VN30の売買代金増加率(+128%)がHoSE全体(+65%)を大幅に上回っている事実は、中小型株に資金が回っていないことを如実に示している。市場全体の値上がり・値下がり銘柄数の推移も、寄り付き時点の168対46から、午前引け時点では137対123へと急速に悪化した。約37%の銘柄が場中高値から1%以上下落しており、特にVN30以外の銘柄でその傾向が顕著であった。

午前引け時点でHoSEにおいて1%超の上昇を維持していたのはわずか50銘柄。そのうち売買代金10億ドン以上を伴うものは16銘柄に限られる。銀行以外ではVND(VNダイレクト証券、+1.16%)、VJC(ベトジェット航空、+2.42%)、PNJ(フーニュアンジュエリー、+1.13%)、PRT(+2.44%)などが目立つ程度であった。

下落銘柄と外国人投資家の動向

下落側では多くの銘柄が場中に反転したばかりで下げ幅は限定的である。売買代金1億ドン以上で1%超下落した銘柄は15にとどまり、売り圧力自体は大きくない。主な下落銘柄はKDC(キドグループ、売買代金50.2億ドン、-1.96%)、VPL(34.9億ドン、-2.22%)、CTD(コテックコンストラクション、13.9億ドン、-1.12%)、DCL(9億ドン、-1.7%)などであった。

外国人投資家は約215.3億ドンの売り越しを継続した。売り越し上位はMBB(-44.6億ドン)、VPB(-32.9億ドン)、HDB(-19.3億ドン)。一方、買い越しではSHB(+40.5億ドン)、VJC(+24.7億ドン)、ACB(+23.5億ドン)、VNM(ビナミルク、+19.2億ドン)が目立った。外国人の取引規模自体が小さく、方向感に乏しい状況が続いている。

投資家・ビジネス視点の考察

今回の相場展開からは、以下の重要な示唆が読み取れる。

1. 1800ポイントは心理的サポートだが、突破力が不足:中東リスク後退という明確な外部好材料があったにもかかわらず、VN-Indexは寄り天となった。1800ポイント台を維持できるかどうかは、今後の流動性回復の持続性にかかっている。記録的薄商いからの反発に過ぎない現状では、本格的な上昇トレンド入りを判断するには時期尚早である。

2. 銀行株への一極集中リスク:売買代金の7割以上がVN30に集中し、さらにその中核が銀行株という構図は、相場の裾野の狭さを意味する。銀行株の業績自体は堅調だが、セクターローテーションが起きない限り、指数全体の持続的な上昇は見込みにくい。

3. 外国人の動向とFTSE格上げへの含意:2026年9月に予定されるFTSE新興市場指数への格上げ決定を控え、外国人投資家の動向は注目度が高い。しかし現状では外国人の取引規模は小さく、格上げ期待による先行的な資金流入は限定的である。格上げが正式決定すれば、流動性の高い銀行株やVN30構成銘柄が最大の恩恵を受けると想定されるが、足元の薄商いが続けば格上げ判断自体に影響を与える可能性もある。

4. 日本企業・投資家への示唆:ベトナム株への投資を検討する日本の投資家にとっては、現在の流動性低下局面は慎重に見極めるべき時期である。一方で、銀行セクターの底堅さやACBのような個別銘柄の復帰に伴う短期的な値動きは、タイミングを見た投資機会を提供し得る。原油安はベトナム経済にとってインフレ圧力の低下というプラス要因でもあり、中期的なマクロ環境は悪くない。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント