ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナム株式市場において時価総額の大部分を占める銀行セクターのバリュエーション(株価評価)が、過去の平均値を大幅に下回る水準まで調整されている。一方で2026年の利益成長見通しは17〜18%と堅調を維持しており、割安局面での投資機会として市場関係者の注目が高まっている。

銀行株バリュエーションの現状—過去平均を大きく下回る

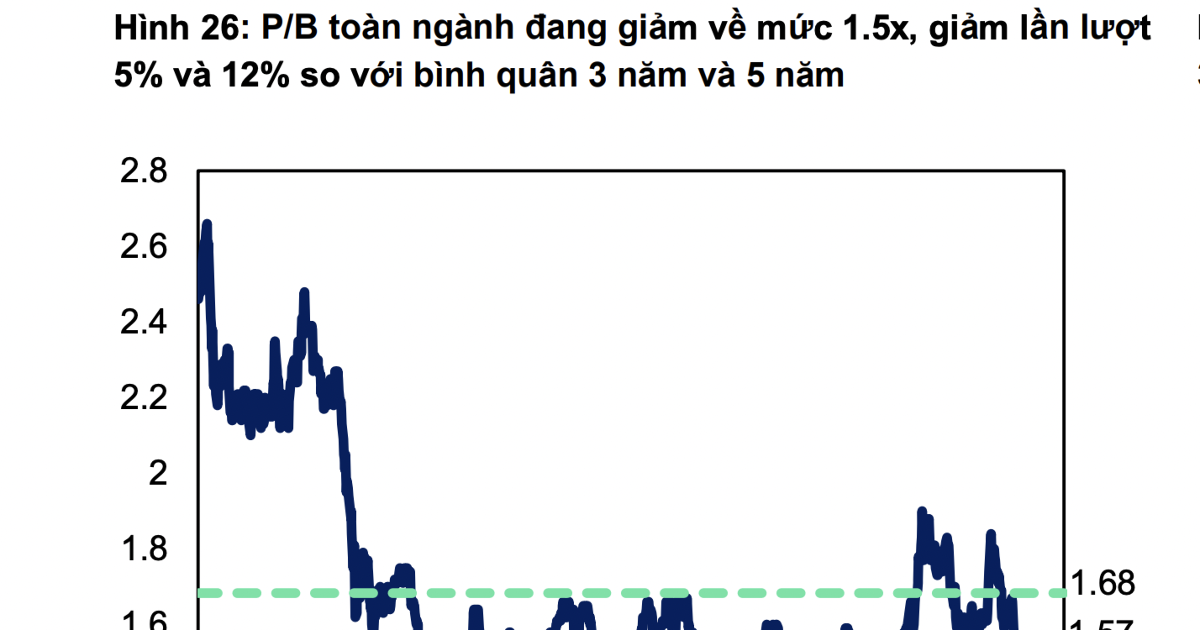

最新の分析によると、ベトナムの銀行セクターの株価バリュエーションは現在、直近の調整局面を経て低水準に位置している。具体的には、過去1年間の平均値と比較して22%低い水準にあり、過去3年間の平均比では5%安、過去5年間の平均比でも12%安となっている。

ベトナムの株式市場(ホーチミン証券取引所=HOSE)において、銀行セクターは上場企業の時価総額の約3割を占める最大のセクターである。VCB(ベトコムバンク、国内最大手の国有商業銀行)、BID(BIDV、ベトナム投資開発銀行)、CTG(ベトインバンク)といった国有系大手から、TCB(テクコムバンク)、MBB(軍隊商業銀行)、VPB(VPバンク)、ACB(アジア商業銀行)などの民間大手まで、多数の有力銘柄がひしめいている。これらの銘柄群が一斉にバリュエーション面で割安圏に入ったことは、セクター全体の投資妙味を示唆するものとして注目に値する。

バリュエーション低下の背景

銀行株のバリュエーション低下にはいくつかの要因がある。2024年後半から2025年にかけて、米中貿易摩擦の再燃やベトナムの対米貿易黒字を巡る関税リスクが市場心理を冷やした。加えて、不動産市場の回復ペースが一部で想定を下回り、銀行の不良債権比率に対する懸念が根強く残っていることも株価の重しとなってきた。

ベトナムの銀行セクターは、2022〜2023年にかけて不動産デベロッパーの社債問題や一部銀行の不祥事(SCB=サイゴン商業銀行の経営危機など)により信用不安が広がった経緯がある。その後、ベトナム国家銀行(中央銀行)の積極的な金融緩和や政府の不動産市場支援策により状況は改善に向かっているものの、投資家の慎重姿勢が完全には払拭されていない。

2026年の利益成長見通しは17〜18%で堅調

こうしたバリュエーション面の割安さとは対照的に、銀行セクターのファンダメンタルズ(業績基盤)は底堅い。2026年の利益成長率は17〜18%程度が見込まれており、ベトナム経済全体の成長トレンドを反映した力強い数字である。

ベトナムは人口約1億人、平均年齢は30代前半と若く、銀行口座保有率やクレジットカード普及率はまだ発展途上にある。GDP(国内総生産)に対する民間信用残高の比率は上昇基調にあり、銀行セクターにとっては中長期的な成長余地が大きい。個人向けローン、中小企業向け融資、デジタルバンキングの拡大など、複数の成長ドライバーが存在する。

また、ベトナム政府は2025年のGDP成長率目標を8%以上に設定しており、インフラ投資や製造業の外資誘致が加速している。こうしたマクロ経済の拡大は、銀行の貸出残高と手数料収入の増加を通じて、セクター全体の利益成長を下支えする構造にある。

投資家・ビジネス視点の考察

ベトナム株式市場への影響:銀行セクターはVN指数(ホーチミン総合指数)の構成比率が最も高いため、銀行株の動向は市場全体の方向性を大きく左右する。バリュエーションが低水準にある現在は、海外機関投資家の買い戻しが入りやすいタイミングと考えられる。利益成長が見通し通り17〜18%で推移すれば、PER(株価収益率)は自然に切り下がる方向に作用し、さらなる割安感が意識される可能性がある。

FTSE新興市場指数への格上げとの関連:2025年9月にもFTSEラッセルによるベトナムの「フロンティア」から「新興市場(セカンダリー・エマージング)」への格上げ判定が予定されている(正式な組み入れは2026年9月見込み)。格上げが実現すれば、新興市場インデックスに連動するパッシブ資金が大量に流入することになり、時価総額最大の銀行セクターは最大の恩恵を受けるセクターとなる。現在の割安局面は、格上げを見据えた中期的なポジション構築の好機と捉える投資家も少なくない。

日本企業への影響:日本のメガバンクはベトナムの銀行セクターとの関係を深めている。三菱UFJフィナンシャル・グループはVPバンクに出資、みずほフィナンシャルグループはベトコムバンクと戦略提携を結んでいる。ベトナムの銀行セクターの利益成長が続けば、こうした日本の金融機関にとっても出資先のバリューアップという形でプラスに作用する。また、ベトナムに製造拠点を持つ日本企業にとっても、現地銀行セクターの健全性は資金調達環境の安定に直結する重要な要素である。

まとめ:ベトナム銀行セクターは「バリュエーションは低水準、利益成長見通しは堅調」という、教科書的な割安局面にある。短期的にはマクロリスクや不良債権懸念が株価の上値を抑える可能性はあるものの、中長期の視点では人口動態・経済成長・FTSE格上げという複数の追い風が控えている。ベトナム株への投資を検討する上で、銀行セクターの動向は引き続き最重要テーマの一つである。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント