ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

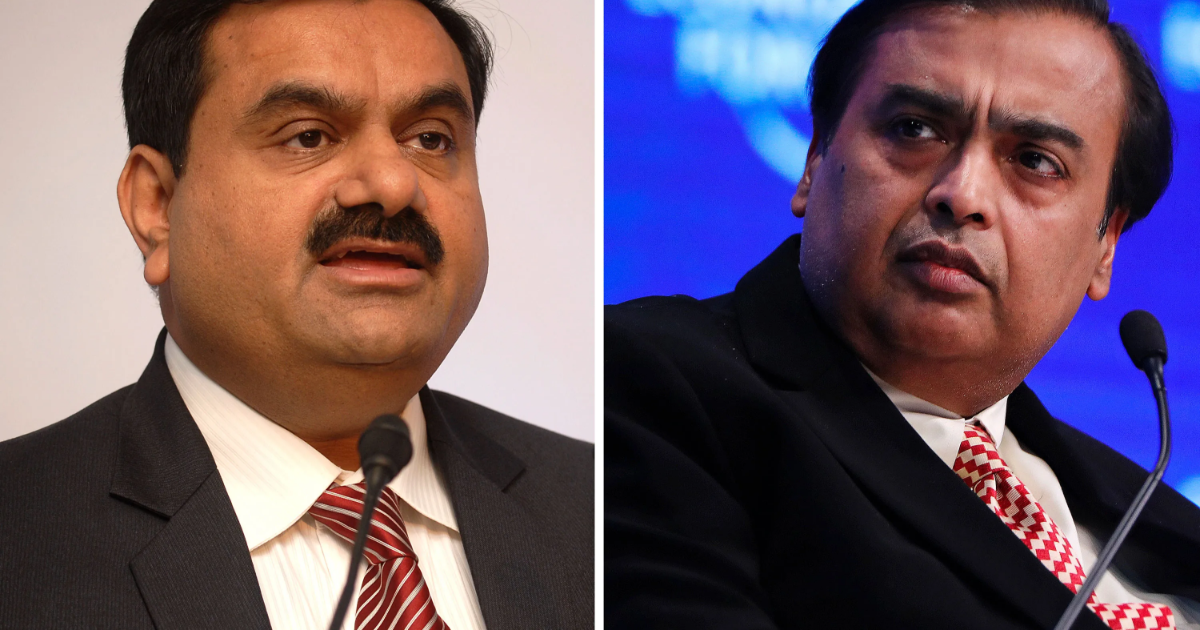

中東の地政学リスクに端を発するエネルギーショックが、アジアの富豪ランキングを塗り替えた。インドの石油化学王ムケシュ・アンバニ氏がアジア首位の座を失い、インフラ王ゴータム・アダニ氏がその座を奪取した。この変動は、原油価格高騰が新興国経済と株式市場に与えるインパクトの大きさを改めて浮き彫りにしており、同じく原油輸入国であるベトナムの投資家にとっても他人事ではない。

アンバニ氏、年初来169億ドルの資産減少でアジア首位陥落

ブルームバーグ・ビリオネア指数(Bloomberg Billionaires Index、世界の富豪上位500人を追跡するランキング)によると、リライアンス・インダストリーズ(Reliance Industries、世界最大の石油精製プラントを運営するインド最大級のコングロマリット)の会長であるムケシュ・アンバニ氏の純資産は、年初来で169億ドル減少し、908億ドルとなった。一方、ゴータム・アダニ氏の資産は同期間に81億ドル増加し、926億ドルに達している。

この逆転劇の背景にあるのが、イランをめぐる地政学的緊張と、それに伴う原油価格の急騰である。リライアンスは小売、再生可能エネルギー、メディア、AI(人工知能)など事業の多角化を進めてきたものの、石油化学部門が依然としてグループ売上高の半分以上を占めている。原油高と物流コストの上昇が直撃し、リライアンスの株価は年初来で14%下落した。米投資銀行ジェフリーズ(Jefferies)も先週、今年度のリライアンスの1株当たり利益(EPS)予想を6%引き下げている。

アダニ・グループ、不正疑惑からの「復活」

対照的に、アダニ・グループ(Adani Group、港湾・電力など国内インフラを幅広く手掛けるコングロマリット)の株価は力強い回復を見せ、インドの代表的株価指数であるNifty 50(年初来7%下落)を大きくアウトパフォームしている。

アダニ・グループは波乱の時期を乗り越えてきた。2022年には、アダニ氏が米アマゾン創業者ジェフ・ベゾス氏を抜いて世界第2位の富豪に浮上したが、2023年初頭に米空売りファンドのヒンデンブルグ・リサーチ(Hindenburg Research、現在は解散)が株価操作・マネーロンダリング・会計不正を告発。株価は急落し、アダニ氏の資産も大幅に目減りした。アダニ氏側は一貫して不正行為を否定している。

その後、グループは債務削減を進め株価を回復させたが、2024年11月には米検察当局がアダニ氏と甥のサガール・アダニ氏に対し、再生可能エネルギー契約を獲得するために賄賂を贈った疑いで刑事告発を行った。弁護団は今月末までにこの訴訟の棄却を求めており、「依頼人が賄賂や証券詐欺に関与した信頼に足る証拠はない」と主張している。

ムンバイの投資会社ウェルスミルズ・セキュリティーズ(WealthMills Securities)のクランティ・バティニ(Kranthi Bathini)株式戦略ディレクターは、「アダニの事業はインド国内の経済成長に軸足を置いており、十分に多角化されている」と評価。原油価格変動や中東情勢の影響を受けやすいアンバニ氏の事業構造との違いを指摘している。

インド富豪全体で281億ドルの資産消失—外資マネーも流出

ブルームバーグによれば、インドの主要富豪は年初来で合計281億ドルの資産を失った。米国とイランの軍事的緊張がもたらしたエネルギーショックは、インドのような原油輸入大国に特に深刻な打撃を与えている。原油高、外国資本の流出、リスク回避姿勢の強まりが重なり、インド株式市場は下落基調にある。

仏BNPパリバ(BNP Paribas)のデータによると、インド株式市場における外国機関投資家(FII)の保有額は、2024年9月のピーク時の9,300億ドルから6,600億ドルにまで減少した。ルピー安と、原油高がインド経済・企業収益に及ぼすリスクの高まりが要因とされる。

投資家・ビジネス視点の考察:ベトナムへの示唆

今回のインド富豪ランキングの逆転劇は、一見するとベトナムとは無関係に見えるが、以下の点でベトナム株投資家にも重要な示唆を含んでいる。

① 原油輸入国リスクの共通性:ベトナムもインドと同様に石油製品の純輸入国であり、原油価格の高騰は貿易収支の悪化、インフレ圧力の上昇、製造業のコスト増を通じてベトナム経済に波及する。ペトロリメックス(PLX)やPVガス(GAS)など、ベトナムのエネルギー関連銘柄への影響を注視すべき局面である。

② 新興国からの外資流出の連鎖:インド市場からのFII流出は、グローバルな新興国投資のリスクオフを示唆する。ベトナム株式市場も外国人投資家の動向に敏感であり、2026年9月に決定が見込まれるFTSE新興市場指数への格上げを前に、外資の流入・流出トレンドは市場全体のバリュエーションを左右する重要ファクターである。

③ 内需型・インフラ型企業の相対的優位性:アダニ・グループが外部環境の逆風下でも堅調だった理由は、国内インフラ事業への集中と多角化にある。ベトナムでも、不動産・インフラ系のビングループ(VIC)やノバランド(NVL)、港湾運営のジェマデプト(GMD)など、内需・インフラに軸足を置く企業群は、グローバルなエネルギーショック下での「ディフェンシブ」な選択肢として再評価される可能性がある。

④ 日本企業への影響:インドとベトナムの双方に生産拠点を持つ日本企業(自動車、電子部品など)にとって、原油高は両国でのコスト上昇を意味する。サプライチェーンの観点から、エネルギーコスト変動に対するヘッジ戦略の重要性が一段と増している。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント