ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

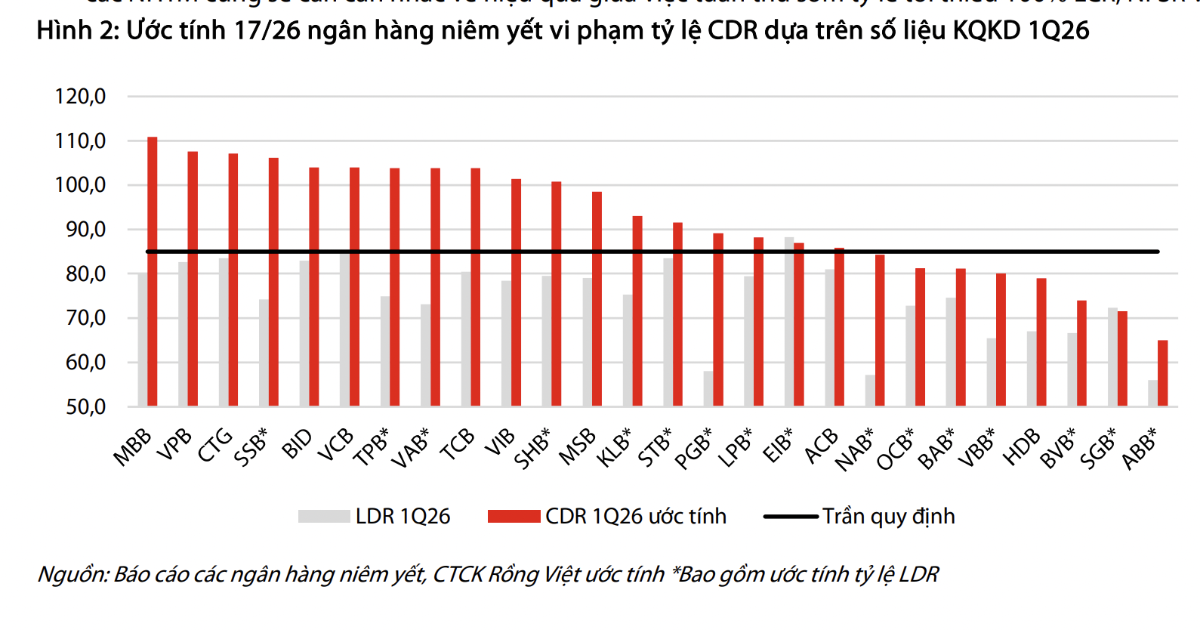

ベトナム国家銀行(中央銀行)が公布した通達22号改正案により、Basel III(バーゼルIII)に準拠した新たな流動性規制が2028年1月から段階的に導入される見通しとなった。ベトナム証券大手ロンベト証券(VDSC)の試算によると、上場銀行26行のうち実に17行が新指標「CDR(信用供与対資金調達比率)」を2026年第1四半期時点で満たせていないとされ、今後2年間のコンプライアンスコストの大きさが浮き彫りとなっている。

新規制の全体像──通達22号改正案の骨子

2026年4月29日、ベトナム国家銀行は通達22/2019/TT-NHNN の改正案を公表した。Basel IIIへの段階的な移行を目指すもので、主な変更点は以下の通りである。

①レバレッジ比率(LEV)の新設

自己資本比率を補完する指標として、レバレッジ比率が完全に新規で導入される。ただし2028年1月時点では強制適用ではなく、国家銀行総裁が必要と判断した時期に適用される仕組みとなっている。

②3つの流動性指標の刷新

- LCR(流動性カバレッジ比率):従来の「流動性準備比率」および「30日支払い能力比率」の2指標を統合・置き換え

- NSFR(安定調達比率):従来の「短期資金による中長期貸出比率」を置き換え

- CDR(信用供与対資金調達比率):従来のLDR(貸出対預金比率)を置き換え

段階的な導入ロードマップ

改正案では2028年1月1日の施行開始時点で、LCRとNSFRの最低基準を即座に100%とはせず、段階的に引き上げるロードマップが設定されている。

- LCR:2028年に最低70% → 2031年に100%

- NSFR:2028年に最低90% → 2030年に100%

2028年1月時点でLCR・NSFRの最低100%を満たせない銀行は、CDRを最大85%以下に維持する義務を負う。一方、十分な能力を持つ銀行は国家銀行に申請してLCR・NSFRを100%で即時適用でき、その場合CDRの遵守義務は免除される。

CDR──なぜ従来のLDRより厳しいのか

従来のLDRは「貸出額÷預金額」というシンプルな計算であったが、新たなCDRは2024年施行の「信用機関法」における「信用供与」のより広範な定義に対応している。具体的には、従来LDRの分子(貸出額)に含まれなかった以下の項目がCDRの分子に加算される。

- 社債投資(企業が発行する債券の保有)

- 信用状(L/C)の発行

- 保証(ギャランティー)

これにより、銀行が「貸出」の形式を変えてLDRを低く見せるような規制回避が困難になり、実質的な信用供与活動がより正確に反映される。

一方、分母(資金調達額)については、インターバンク市場(銀行間市場)からの調達を全面的に除外している。他の金融機関からの預金・借入、さらには他の金融機関が保有する有価証券残高もすべて除外される。唯一の例外として、国庫(コバック・ニャーヌオック)の期限付き預金の20%のみが資金調達額に算入可能となった。これは現行規制では国庫預金が全額除外されていたことからすると若干の緩和だが、全体としては分母が大幅に縮小する設計である。

つまり、CDRは「分子が拡大し、分母が縮小する」構造であり、安全基準の85%という上限は従来と同水準であるにもかかわらず、実質的にはるかに厳しい規制となる。

17/26行が不適合──VDSCの試算が示す現実

VDSCは、NVB(ナショナル・シチズン・バンク)を除く上場26行について2026年第1四半期の財務データを基にCDRを試算した結果、17行が85%の上限を超過していると推計した。これは改正通達の施行まで約2年を残した時点での試算であるが、各行が直面するコンプライアンスコストの規模の大きさを端的に示している。

VDSCは、今回の改正案について「現在の銀行システムの流動性問題を解消するためのものではなく、以前から計画されていたBasel IIIへの接近というロードマップ上の制度アップグレードである」と位置づけている。しかし、その影響は広範囲に及ぶ。

銀行経営への構造的インパクト

新規制は、銀行のバランスシート構造そのものの変革を迫る。VDSCが指摘する主な影響は以下の通りである。

資金調達サイド(負債側)

- インターバンク市場からの短期調達への依存度を下げ、個人顧客からのリテール預金など安定的な資金調達を拡大する必要がある

- 安定預金の獲得競争が激化し、資金調達コストが上昇する見通し

資産運用サイド(資産側)

- 国債など流動性の高い資産(HQLA=高品質流動資産)の保有拡大が求められる

- 長期不動産融資やリスクの高い社債投資など、流動性の低いリスク資産は抑制される方向

- HQLAは商業貸出に比べ利回りが低いため、資本効率と収益性が低下する

各銀行は、LCR・NSFRの100%早期達成を目指してCDR義務を回避するか、CDR85%以内に収まるよう信用供与の成長速度を抑制しつつリテール預金の獲得を加速するか、という戦略的な選択を迫られることになる。

投資家・ビジネス視点の考察

銀行株への影響

短期的には、17行が不適合という試算はネガティブ材料である。信用成長の鈍化や資金調達コストの上昇は、NIM(純金利マージン)の縮小を通じて銀行の収益を圧迫する可能性がある。特にインターバンク調達への依存度が高い中小銀行ほど影響が大きい。逆に、すでに潤沢なリテール預金基盤を持つ大手行(Vietcombank=VCB、VietinBank=CTG、BIDV=BIDなど国有系や、MB Bank=MBB、Techcombank=TCBなどリテールに強い民間行)は相対的に有利なポジションとなり、銘柄間の格差が拡大する展開が想定される。

不動産・社債市場への波及

新規制は長期不動産融資やリスクの高い社債投資を構造的に抑制する。ベトナムの不動産セクターは銀行融資への依存度が極めて高く、資金の流れが絞られれば不動産市場の回復ペースにも影響が及ぶ可能性がある。社債市場も同様に、銀行による社債購入が減少すれば、企業の資金調達手段の多様化がより一層求められる。

FTSE新興市場指数への格上げとの関連

2026年9月に判断が見込まれるFTSE新興市場指数への格上げは、海外資金の大規模流入が期待されるイベントである。Basel IIIに準拠した規制強化は、国際的な投資家にとってベトナムの金融制度の信頼性向上と映る。短期的な収益圧迫要因であっても、中長期的にはベトナム銀行セクターのリスク管理水準を引き上げ、海外機関投資家のベトナム投資に対する安心感を醸成する効果が期待できる。

日本企業への示唆

ベトナムに進出している日系企業にとっては、取引先銀行の流動性管理能力がより重要な評価軸となる。信用供与の定義拡大により、L/Cや保証もCDRに算入されるため、銀行側がこれらのサービス提供に慎重になる可能性がある。特に中小銀行をメインバンクとしている場合、今後のサービス条件変更に備えた関係構築が肝要である。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント