ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

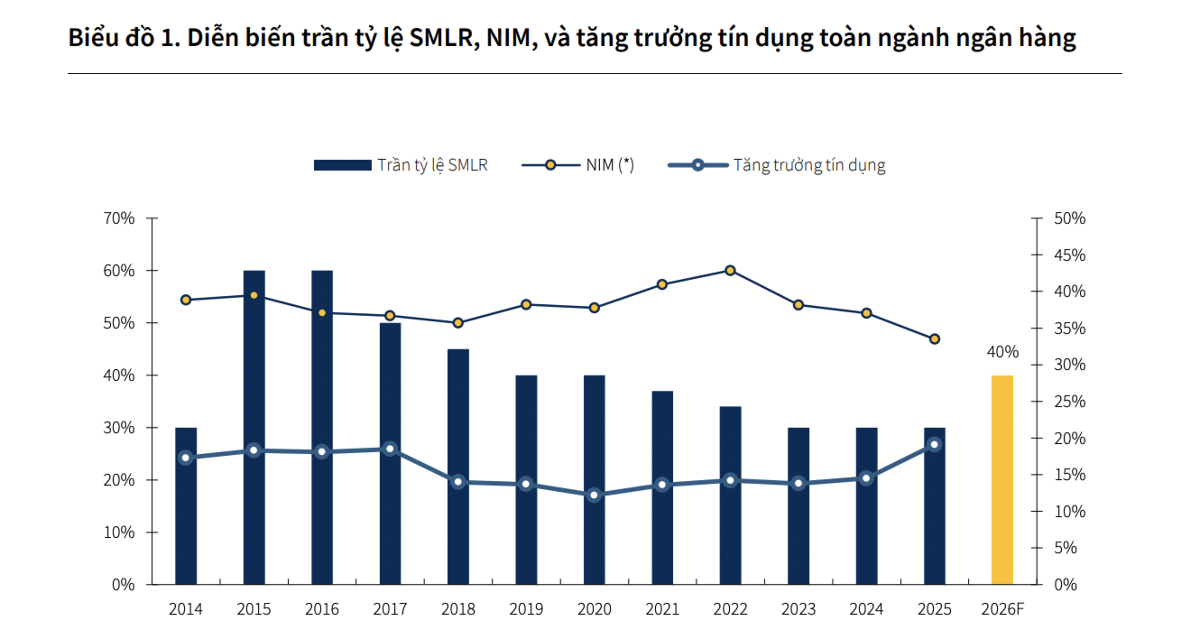

ベトナム国家銀行(中央銀行)が、商業銀行における短期資金を中長期貸出に充当できる比率の上限を、現行の30%から40%へ引き上げる方針を打ち出した。この比率は2020年以降、リスク管理の観点から段階的に40%から30%へと引き下げられてきた経緯があり、今回の決定はその流れを逆転させる注目すべき政策転換である。

規制緩和の背景—なぜ今、引き上げなのか

ベトナムの銀行システムにおいて、短期預金などの短期資金を中長期の貸出(不動産ローンやインフラ向け融資など)に回す行為は、いわゆる「期間ミスマッチリスク」を生む。預金者が短期で引き出す可能性がある資金を、回収に数年かかる融資に充てるため、流動性リスクが高まるからである。

このリスクを抑制するため、ベトナム国家銀行は2020年から段階的にこの比率を40%→37%→34%→30%と引き下げるロードマップを設定し、銀行各行に厳格な管理を求めてきた。しかし、足元ではベトナム経済の成長を下支えするために信用供給の拡大が求められており、政府としても景気刺激策の一環として規制緩和に踏み切った格好である。

ベトナムは2024年後半から2025年にかけて、GDP成長率8%超を目標に掲げる「高成長路線」を鮮明にしている。公共投資の加速、不動産市場の回復支援、製造業への設備投資促進といった政策課題に対し、銀行の貸出余力を拡大することが不可欠と判断されたものとみられる。

銀行セクターへの具体的な影響

この規制緩和により、商業銀行は中長期貸出の原資として短期資金をより多く活用できるようになる。具体的には以下のような影響が想定される。

①貸出余力の拡大:特に短期預金の比率が高い中小銀行にとっては、中長期融資の拡大余地が大きく広がる。不動産開発向け融資や企業の設備投資向け融資を積極的に伸ばすことが可能となる。

②利ざや(NIM)の改善期待:一般的に中長期貸出は短期貸出よりも金利が高い。短期の低コスト資金を中長期の高金利貸出に回せる比率が拡大することで、銀行の純金利マージン(NIM)の改善が期待できる。

③リスク管理の課題:一方で、期間ミスマッチリスクの再拡大は避けられない。預金の満期構成と貸出の満期構成の乖離が広がれば、金利変動局面や預金流出局面で流動性が逼迫する可能性がある。特に資本基盤が脆弱な中小銀行にとっては、経営の安定性を揺るがしかねないリスク要因となる。

恩恵を受ける主要銀行

ベトナムの上場銀行の中でも、短期預金比率が高く、かつ中長期貸出の需要が旺盛な分野に強みを持つ銀行が最も恩恵を受けるとみられる。具体的には、VPBank(VPB)、Techcombank(TCB)、MBBank(MBB)など、不動産関連融資やリテール融資に積極的な銀行が注目される。一方、Vietcombank(VCB)やBIDV(BID)といった国有大手行は、すでに中長期資金の調達手段が多様であるため、影響は相対的に限定的と考えられる。

投資家・ビジネス視点の考察

今回の政策転換は、ベトナム株式市場、とりわけ銀行セクター(VN-Indexの時価総額の約3割を占める)にとってポジティブな材料である。貸出余力の拡大は信用成長率の上振れに直結し、2025年の銀行セクターの業績見通しを押し上げる要因となり得る。

また、不動産セクターにとっても追い風である。中長期融資の供給が増えれば、不動産デベロッパーの資金調達環境が改善し、開発案件の再始動が加速する可能性がある。Vinhomes(VHM)やNovaland(NVL)といった不動産大手の株価にも波及が期待される。

日本企業の観点からは、ベトナムに進出している製造業やサービス業が、現地銀行からの中長期融資を受けやすくなるという実務的なメリットがある。工場建設や設備投資のための現地通貨建て借入がよりスムーズになる可能性がある。

2026年9月に決定が見込まれるFTSE新興市場指数への格上げとの関連でいえば、銀行セクターの収益力強化は市場全体の流動性と時価総額の拡大に寄与し、格上げに向けた定量的な条件の充足を後押しする。ただし、規制緩和によるリスク管理の後退が海外投資家から懸念材料と見なされる可能性もあり、当局がどのような監督体制を整備するかが鍵となる。

総じて、今回の措置は短期的には銀行・不動産セクターへの好材料であるが、中長期的にはリスク管理とのバランスが問われる政策判断である。投資家としては、各行の期間ミスマッチの状況や自己資本比率(CAR)を注視しながら、選別的にポジションを構築すべき局面といえる。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント