ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナム株式市場において、建設関連銘柄が「割安」との評価とともに再び投資家の注目を集めている。ホーチミン市(旧サイゴン、ベトナム最大の経済都市)を拠点とする建設大手コーティエンドゥック(CTD)をはじめ、ビエットコンク(VCG)、リクギア(LCG)、ドウデオカーハノイ(HHV)といった銘柄が、公共投資の拡大や施工能力、コスト管理力などの観点から「注目すべき銘柄」として名指しされている。ベトナム経済がインフラ投資主導の成長局面に入るなか、建設セクターの再評価が始まっている。

建設株が「割安」とされる背景

ベトナムでは近年、政府主導のインフラ投資(公共投資、いわゆる「ドウトゥーコン」)が経済成長のエンジンとして位置づけられてきた。高速道路網の整備、空港・港湾の拡張、都市交通インフラの構築など、大規模プロジェクトが全国各地で進行中である。こうした流れのなかで、建設関連企業は将来の受注残(バックログ)を積み上げつつあるが、株式市場ではこれまで不動産市況の低迷や金利環境への懸念から、建設株のバリュエーションは相対的に抑えられてきた経緯がある。今回のニュースでは、こうした背景を踏まえたうえで、業績や事業構造の観点から「割安感がありながらも成長余地のある銘柄」として複数の企業が具体的に挙げられている。

CTD:施工力・大口顧客・コスト管理力が強み

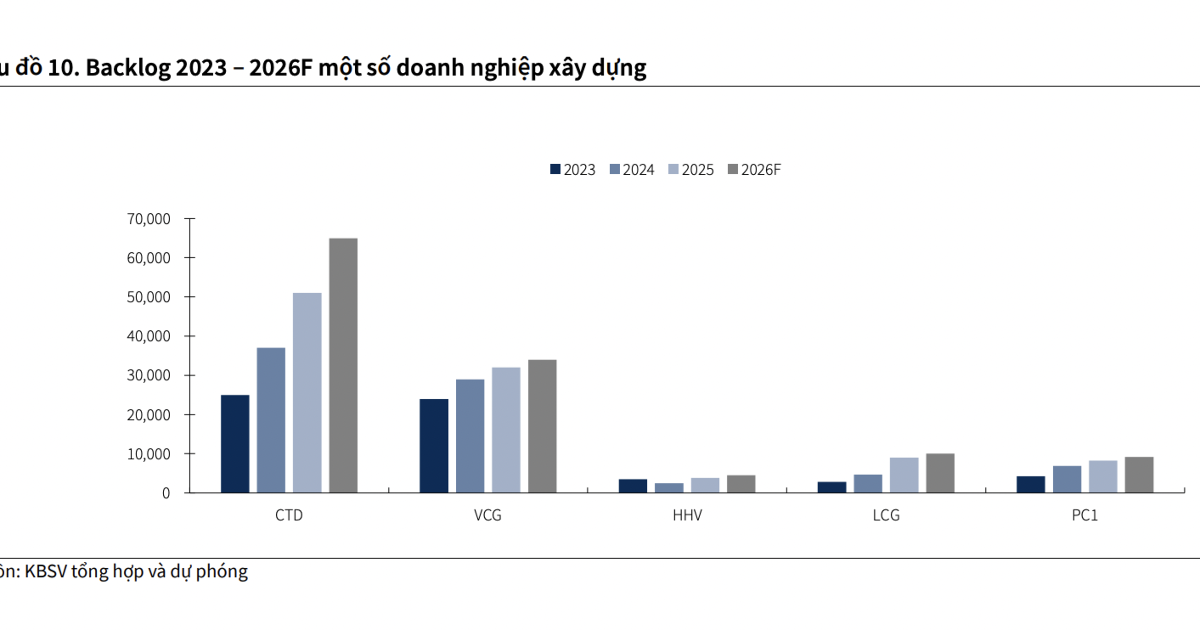

まず筆頭に挙げられるのがコーティエンドゥック(CTD、Coteccons)である。同社はベトナム最大級のゼネコン(総合建設会社)として知られ、高層ビルや商業施設、工業団地内の工場建設など幅広い施工実績を持つ。今回の分析では、CTDの強みとして「施工能力(ナンルックティコン)」「大口顧客(カッチハンロン)」「コスト管理力(カーナンキエムソアッチフィー)」の三点が特に評価されている。大規模プロジェクトを安定的にこなせる技術力と管理体制を持つ点、また信頼できる大手デベロッパーや外資系企業との継続的な取引関係を築いている点が、同社の収益基盤の安定性につながっているとみられる。加えて、資材価格の変動が激しい建設業界において、コストを適切にコントロールできる能力は、利益率の維持に直結する重要な要素である。

VCG・LCG:公共投資バックログの恩恵

次に挙げられているのがビエットコンク(VCG、Vietnam Construction and Import-Export Joint Stock Corporation)とリクギア(LCG、Licogi 16)である。両社はいずれも、政府が推進する大型インフラ事業の受注残(バックログ・ダウトゥーコンロン)から直接的な恩恵を受けるとされている。ベトナムでは北部のハノイと南部のホーチミン市を結ぶ南北高速道路プロジェクトをはじめ、地方部の道路・橋梁整備、工業団地関連のインフラ整備などが継続的に発注されており、これらの案件を受注できる企業は今後数年にわたって安定した売上計上が見込める。VCGとLCGは、こうした公共工事の受注実績と今後の受注余地の大きさが評価され、割安な株価水準にありながら中長期的な成長ストーリーを描ける銘柄として位置づけられている。

HHV:BOT事業による安定キャッシュフローが魅力

最後に紹介されているのがドウデオカーハノイ(HHV、Deo Ca Group)である。HHVも公共投資の受注残から恩恵を受ける点ではVCGやLCGと共通しているが、同社の際立った特徴は「BOT(建設・運営・譲渡方式)事業による安定的なキャッシュフロー」にある。BOT方式とは、民間企業が道路やトンネルなどのインフラを建設し、一定期間の運営権(通行料収入など)を得たのちに国へ譲渡する事業モデルである。HHVは中部ベトナムの峠(デオ・カー峠)のトンネル建設などで知られ、通行料収入という安定した継続的キャッシュフローを持つ点が、単なる建設請負業とは異なる収益構造上の強みとなっている。この安定収益源があることで、建設事業そのものの受注環境が変動しても、一定の下支えが期待できるという評価につながっている。

投資家・ビジネス視点の考察

今回名前が挙がったCTD、VCG、LCG、HHVの4銘柄は、いずれもベトナムの公共投資拡大という大きな政策トレンドの受益者として位置づけられる点で共通している。ベトナム政府は道路・鉄道・空港・港湾といったインフラ整備を通じて物流コストを削減し、外資誘致や製造業の競争力強化につなげる方針を明確にしており、建設セクターへの継続的な資金投入は今後数年にわたり続くとみられる。日本企業にとっても、この動きは無視できない。ベトナムに進出する日系製造業や商社にとって、道路網や工業団地インフラの整備は物流効率の改善に直結し、事業環境の追い風となる。また、日本の建設・エンジニアリング企業がベトナムの現地大手ゼネコンと協業・提携する機会も増えており、CTDやVCGのような企業の動向は日本企業のパートナー選定においても参考材料となるだろう。

株式市場の観点では、建設セクターは不動産市況や金利動向に敏感に反応しやすいという性質を持つ一方、公共投資関連銘柄は民間の不動産市況とは異なる独自のロジックで評価される傾向がある。特にHHVのようにBOT事業による安定収益を持つ企業は、ディフェンシブ性と成長性を兼ね備えた銘柄として、ポートフォリオの分散先としても検討に値する。さらに、2026年9月に決定が見込まれるFTSE新興市場指数への格上げも、中長期的にはベトナム株式市場全体への外国人資金流入を後押しする要因となる。指数格上げが実現すれば、建設・インフラ関連銘柄を含む幅広いセクターに資金が流入する可能性があり、割安と評価される今のタイミングでの仕込みは、中長期投資家にとって一定の戦略的意味を持つといえるだろう。ベトナム経済全体が「消費主導」から「インフラ・製造業主導」の成長フェーズへと移行しつつあるなかで、建設セクターの動向は今後も注視すべきテーマの一つである。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント