ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

2026年3月のベトナム株式市場は、中東情勢の緊迫化を背景に外国人投資家の売り越しが急拡大し、市場全体の流動性が低迷した。一方で、テト(旧正月)休暇明けの国内投資家の取引は着実に回復しており、資金フローの「内外格差」が鮮明になっている。VnDirect(ベトナム大手証券会社)の統計データをもとに、グローバルETF資金の動向からベトナム市場固有の構造変化まで、詳細に読み解く。

グローバルETF資金フロー:中東リスクで全面的に減速

2026年3月、中東紛争のエスカレーションがグローバル投資家のリスク選好を大きく冷やした。VnDirectの集計によれば、株式ETFは依然として資金フローを牽引し981億ドルの純流入を記録したものの、前月比で43.2%の大幅減少となった。債券ETFも442億ドルの純流入だが前月比28.7%減、通貨ETFは84億ドルで同56%減と、あらゆるアセットクラスで流入ペースが鈍化している。

逆に、コモディティETFは94億ドルの純流出に転じた。これは中東緊張を受けて金や原油価格が急騰した局面での利益確定売りが主因である。全体として「リスクオフ寄りだが、完全な防衛モードには至っていない」という微妙なバランスが続いている。

先進国vs新興国:資金フローの二極化が鮮明に

地域別に見ると、先進国市場の株式ETFは約704億ドルの純流入を維持したが、前月の1,096億ドルから大きく後退した。とりわけ米国は336億ドルの純流入にとどまり、前月の596億ドルからほぼ半減している。地政学リスクと景気見通しへの懸念が重なった格好である。

一方、新興国市場の株式ETFは約12億ドルの純流出に転じ、前月から明確に反転した。アジア域内では台湾が76億ドル超の純流入と好調で、マクロ経済と半導体を中心とするテクノロジーセクターへの期待が支えとなった。対照的に中国は約80億ドルの純流出が続いており、成長鈍化懸念と政策の不透明感が引き続き重荷となっている。

ベトナム市場:流動性は低水準ながら国内勢が下支え

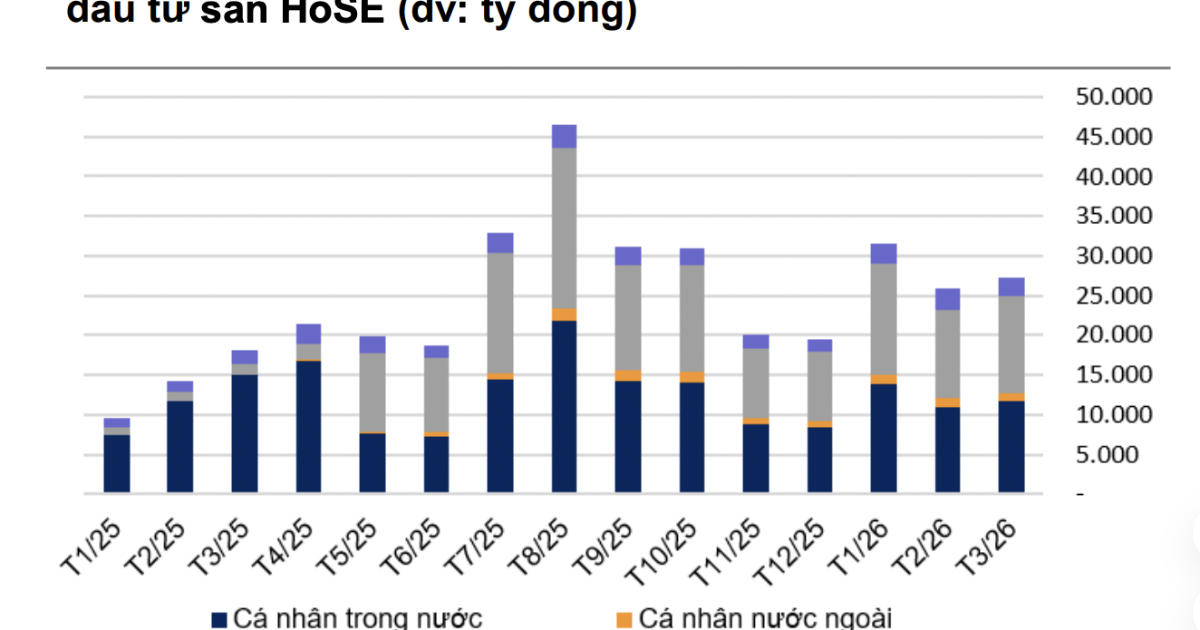

ベトナムのホーチミン証券取引所(HoSE)における2026年3月の1日平均売買代金は約27兆3,000億ドン、売買高は9億4,600万株で、それぞれ前月比6%増、18.4%増となった。ただし、2月がテト休暇で営業日数が少なかったため低い基準からの増加であり、絶対水準としては依然として低調である。

資金フローの内訳を見ると、構造的な特徴が浮かび上がる。国内個人投資家の1日平均売買代金は前月比6.8%増、国内機関投資家は同8.7%増と、いずれもテト明けの回復トレンドを示した。これに対し、外国人個人投資家の取引額は8.5%減、外国機関投資家は3.1%減と、海外勢の取引規模は縮小した。

外国人売り越し、年初来最大の1兆7,500億ドン超

3月の外国人投資家によるHoSEでの売り越し額は1兆7,500億ドン超に達し、前月比2.2倍、2026年に入って最大の規模となった。内訳では、外国機関投資家が約1兆1,700億ドンの売り越し(前月は約5,400億ドン)、外国個人投資家も約5,800億ドンの売り越し(前月は約2,400億ドン)と、双方ともに売り圧力を大幅に強めた。3カ月連続の売り越しであり、トレンドとしての定着が懸念される。

セクター別では、不動産と銀行という大型株セクターに売りが集中した。IT、石油ガス、金融サービス、ユーティリティにも売り圧力があったが規模は限定的で、各セクター内の一部の主力銘柄に売りが偏る「局所的な売り」の性格が強い。一方で、小売、食品・飲料、化学品セクターでは外国人の買い越しが続いており、セクター間のローテーションが起きている点は注目に値する。つまり、外国人資金が「システミックな撤退」をしているわけではなく、選別的なポジション調整の段階にあると解釈できる。

ベトナムETFも3,300億ドン超の純流出に転換

ベトナム関連ETFは3月に3,300億ドン超の純流出を記録し、2カ月間の小幅純流入から一転した。2026年1〜3月の累計では2,874億ドンの純流出となり、前年同期比で29.2%の減少(流出幅の縮小)となっている。これは、2025年同期にはより大規模な資金流出があったことを意味し、年ベースでは外国人のベトナム離れのペースはやや緩和していると言える。

こうした外国人の売りを吸収しているのが国内機関投資家であり、直近の市場において「最大の買い手」としての役割を担い続けている。

投資家・ビジネス視点の考察

短期的なリスク要因:中東情勢の不透明感が続く限り、新興国市場全般への資金流入は抑制されやすい。ベトナムも例外ではなく、外国人の売り越し基調は4月以降も継続する可能性がある。特に不動産・銀行セクターの大型株は引き続き売り圧力にさらされやすい。

FTSE新興市場指数への格上げとの関連:2026年9月に決定が見込まれるFTSE新興市場指数へのベトナム格上げは、中長期的に数十億ドル規模のパッシブ資金流入をもたらすとされる。現在の外国人売り越しはあくまで短期的な地政学リスクへの反応であり、格上げ決定が近づけば「先回り買い」が入る可能性がある。むしろ、現在の流動性低迷と外国人の売りが、格上げ前の仕込み局面を提供しているとの見方もできる。

国内資金の構造的な厚み:国内個人・機関投資家の取引回復は、ベトナム市場の成熟度が徐々に高まっていることを示唆する。外国人の売りを国内勢が吸収できる構造は、市場の安定性向上につながり、FTSE格上げ審査においてもポジティブに評価される要素である。

日本企業への示唆:ベトナムに進出している日本企業や、ベトナム関連ビジネスを展開する企業にとっては、為替(ドン安圧力の有無)や市場センチメントの変化に注視が必要である。ただし、国内消費関連セクター(小売・食品)に外国人の買いが入っている点は、内需の底堅さを裏付けており、消費市場としてのベトナムの魅力は損なわれていない。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント