中国からの生産拠点分散を検討しているが、「ベトナムは本当に有望なのか」「コストや品質は実際どうなのか」「どの地域・工業団地を選べばいいのか」と悩んでいる経営者・事業担当者は多い。

本記事では、JETRO・世界銀行・ADB・ベトナム統計局など公的機関の最新データをもとに、ベトナム製造業進出の判断に必要な情報をすべて網羅した。現地12年のビジネス経験を持つ筆者が、数字と現場感の両面から解説する。

目次

- なぜ今、製造業の進出先としてベトナムが選ばれるのか?

- 日本とベトナムの製造環境・コスト比較(2026年最新)

- 【地域別】ベトナムの主要工業団地と拠点選びのポイント

- ベトナムで注目の製造業セクターと日系企業の動向

- まとめ:ベトナム進出を成功させるための次のステップ

1. なぜ今、製造業の進出先としてベトナムが選ばれるのか?

安定した経済成長とチャイナプラスワンの受け皿

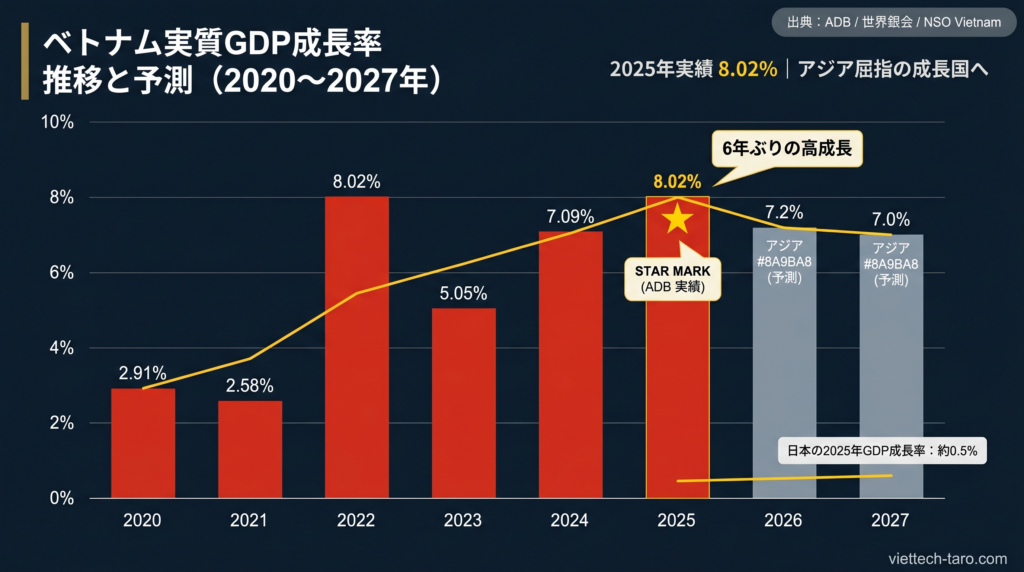

ベトナムの実質GDP成長率は、2024年実績で7.09%、2025年実績で8.02%と、コロナ禍以降も高成長を持続している。今後の見通しについても、アジア開発銀行(ADB)は2026年に7.2%、2027年に7.0%を予測。世界銀行も2026年6.3%、2027年7.6%を見込んでおり、通商環境の不確実性を一定程度織り込みながらも、中期的な成長持続力を高く評価している。

製造業の立地判断に直結するマクロ指標も総じて堅調だ。

| 指標 | 数値(2025年実績) |

|---|---|

| CPI上昇率 | 3.31%(管理可能なレンジ) |

| 財輸出額 | 4,750億USD |

| 貿易黒字 | 200億USD |

| 実行FDI | 276億USD(前年比増) |

| 製造業PMI(12月) | 53.0(6ヶ月連続拡大) |

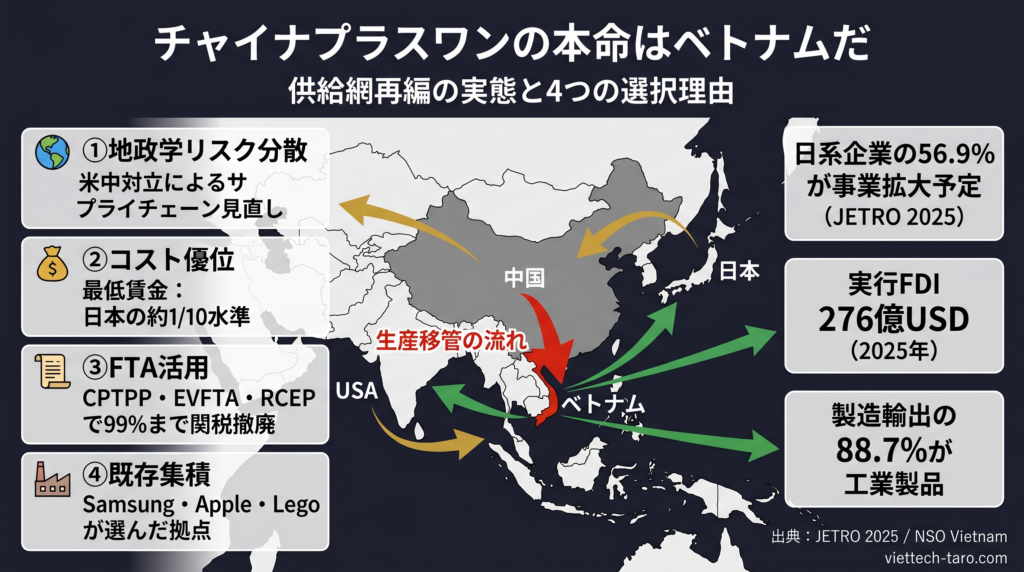

特に注目すべきは実行FDIの内訳で、2024年の登録FDIのうち加工・製造業が全体の66.9%(255億USD)を占める。ベトナムへの投資は不動産ではなく、製造業中心に流入し続けているのだ。

「チャイナプラスワン」の受け皿としての地位が確固たるものになったのは、単に賃金が安いからではない。JETROの2025年グローバルレポートは、米国向けノートPC輸入が中国からベトナムへシフトしたことを明記しており、供給網再編は「概念」から「貿易フローとして可視化された現実」になっている。

Appleはベトナムでのサプライヤー支出拡大を表明、Samsungは世界販売スマートフォンの約60%をベトナムで生産し、2024年のベトナムからのSamsung輸出額は約540億USD(ベトナム輸出全体の約15%)に達する。Legoも2025年に南部で10億USD投資の新工場を開業した。ベトナムはもはや「中国の安価な代替地」ではなく、グローバルサプライチェーンの本流に組み込まれた生産拠点だ。

日系企業の実態はどうか。JETROの2025年度アジア・オセアニア日系企業実態調査によれば、ベトナムの日系企業のうち56.9%が今後1〜2年で事業拡大を予定している。主因として60.1%が現地需要の拡大を挙げ、2025年の黒字企業は67.5%、2026年に利益増加を見込む企業は47.6%に上る。

チャイナプラスワンの本命としてベトナムを選ぶ理由は、低賃金だけではない。供給網再編の実績・日系企業の拡大意欲・電子機器産業の既存集積・地政学リスク分散ニーズが重なっている点にある。

充実したFTA(自由貿易協定)による輸出メリット

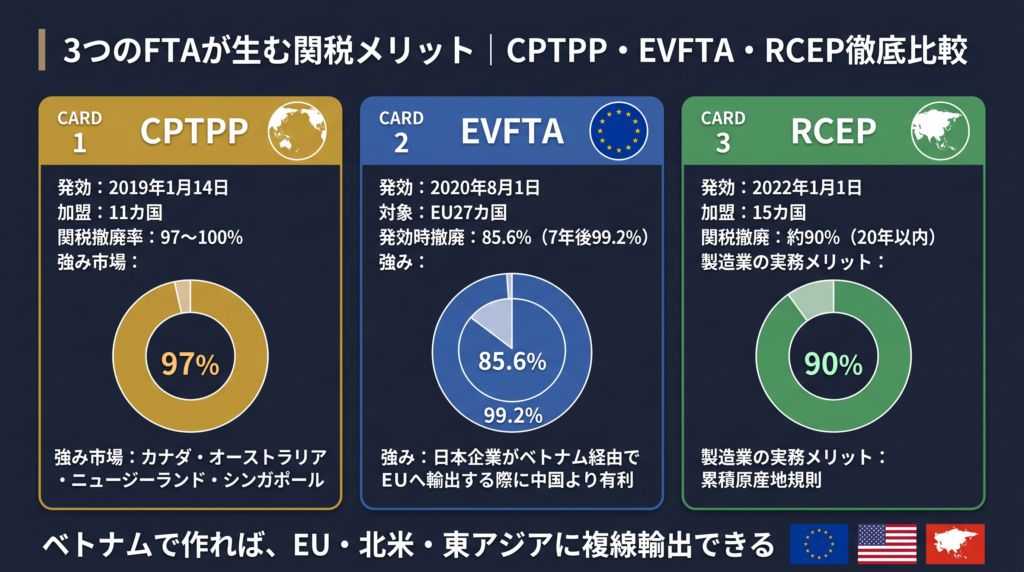

ベトナムの強みは「FTAの数が多い」ことではなく、「主要輸出先に対して実効的な関税優遇がすでに発効している」ことだ。主要3協定の現状を整理する。

CPTPP(環太平洋パートナーシップ)

2019年1月14日発効。加盟11カ国がベトナム原産品に対して97〜100%の関税ラインを撤廃。多くのベトナム品目は発効時から0%で、カナダ95%、オーストラリア93%、ニュージーランド94.6%、シンガポールは全関税ライン即時撤廃と、北米・オセアニアまで含めた市場分散がしやすい。

EVFTA(EU・ベトナム自由貿易協定)

2020年8月1日発効。EUがベトナム品に対して発効時点で85.6%の関税ラインを撤廃(ベトナムの対EU輸出額の70.3%相当)。7年後には99.2%の関税ライン(輸出額ベース99.7%)まで無税化される。日本企業にとって重要なのは、ベトナムで原産性を満たせば、EU向け輸出で中国より有利な関税条件を活用できる点だ。

RCEP(地域的な包括的経済連携)

2022年1月1日発効。15カ国の広域協定で、約90%の関税を20年以内に撤廃。特に製造業実務で重要なのは「累積原産地規則」で、中国・ASEAN・日本・韓国・豪州などから調達した材料を合算して原産性を満たせる。これにより、ベトナム拠点での域内調達・域内販売が格段にやりやすくなる。

FTAの本質的メリットはこうまとめられる。「中国依存を下げながら、EU・CPTPP・RCEP圏へ複線的に輸出できる。部材調達もRCEPで柔軟に組める。ベトナムは関税コストを下げる国ではなく、販路分散と原産地設計を同時に実現できる国だ。」

2. 日本とベトナムの製造環境・コスト比較(2026年最新)

人件費の比較:日本の平均賃金とベトナムの現状・推移

製造業の進出判断における最大の関心事は人件費だ。以下の比較表を見てほしい。

| 項目 | 日本 | ベトナム |

|---|---|---|

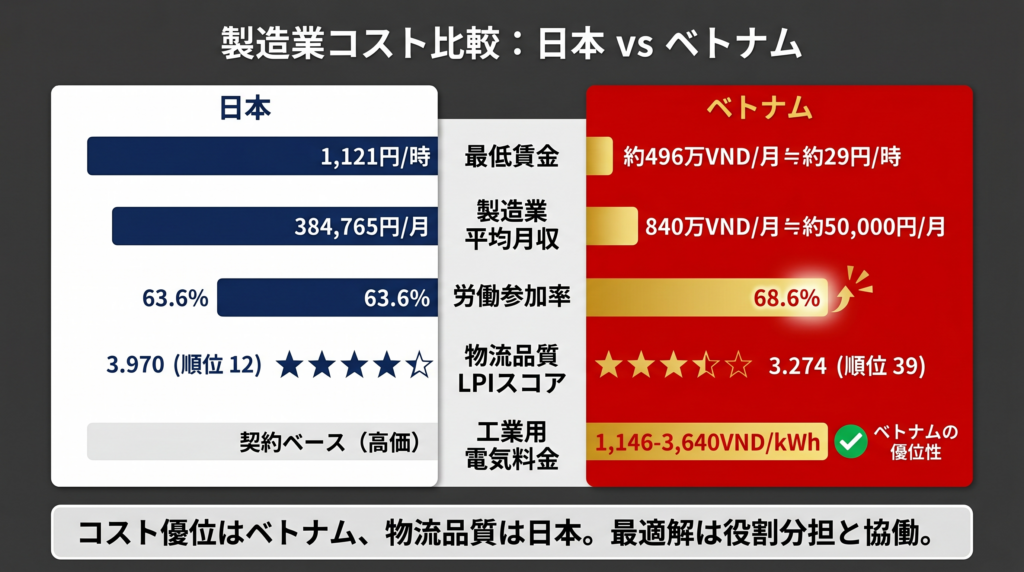

| 最低賃金 | 全国加重平均1,121円/時(2025年度) | 地域I:496万VND/月〜地域IV:345万VND/月(2024年7月施行) |

| 平均月収 | 月261,335円(定期給与ベース) | 840万VND/月(2025年、前年比+8.9%) |

| 製造業月間総現金給与 | 384,765円(2021年) | 公的統計での直接比較値なし |

ベトナムの最低賃金は上昇基調にある。2025年の平均所得は前年比+8.9%だ。しかし日本の製造業賃金水準との差は依然として大きく、「ベトナムが賃金上昇局面にあるが、なお国際比較上はコスト優位」という判断は揺るがない。

重要なのは地域差の考慮だ。ベトナムの最低賃金は地域I(都市部)から地域IV(農村部)まで4区分があり、工場立地によって実効コストが大きく変わる。ホーチミン市周辺は地域I、中部の周辺は地域III〜IVが多く、コストを抑えたいなら立地選定が鍵を握る。

労働力の質と量:若い労働人口と高い教育水準

| 項目 | 日本(2024年) | ベトナム(2025年) |

|---|---|---|

| 労働力人口 | 6,917万人 | 5,350万人 |

| 就業者数 | 6,761万人 | 5,240万人 |

| 労働参加率 | 63.6% | 68.6% |

| 失業率 | — | 2.22% |

ベトナムの労働参加率68.6%は日本を上回る。失業率2.22%、不完全就業率1.65%という数字は、製造業が量産立ち上げ時に必要な採用母数を確保しやすい構造が残っていることを示す。

日本は技能蓄積と現場品質管理の厚みで強いが、生産年齢人口(15〜64歳)は総人口比59.6%(2024年)まで低下しており、製造現場の人手不足が慢性化している。一方ベトナムは量産拠点の人員確保力が高く、採用競争は北部・南部の人気立地では激しくなりつつあるものの、全体的な供給余力はまだある。

経営判断の示唆:日本は高精度・短納期・自動化前提の母工場機能、ベトナムは量産・輸出・人員確保の受け皿という役割分担が最も合理的だ。

インフラコスト:電気料金や物流コストの比較

電力料金

EVNの公式料金表(2025年5月10日改定)によれば、ベトナムの平均小売電力価格は2,204VND/kWh(VAT除く)。製造業向け料金は電圧帯・時間帯で1,146〜3,640VND/kWhの幅がある。夜間・オフピーク活用型の工程では実効コストをさらに抑えやすい。

ただし電力コストの比較で注意が必要なのは、公開料金だけでなく「電力容量の確保」「停電リスク」「自家発電BCP費用」まで含めた拠点別試算が必要な点だ。

物流品質

| 指標 | 日本 | ベトナム |

|---|---|---|

| LPI総合スコア | 3.970(世界12位) | 3.274(世界39位) |

| LPI税関 | 3.848 | 2.950 |

| LPIインフラ | 4.097 | 3.005 |

(出典:世界銀行 国際物流パフォーマンス指数 2023年)

ベトナムの物流市場は年成長率14〜16%で拡大しており、市場規模は450〜500億USDに達する。しかしベトナム政府自身が「周辺国比で物流コストは依然高い」と認めており、輸送設計・在庫配置・港湾選定で差が出る国だというのが正直な評価だ。日本ほどの物流精度と予見性にはまだ達していないが、「拠点設置に十分耐える」段階には到達している。

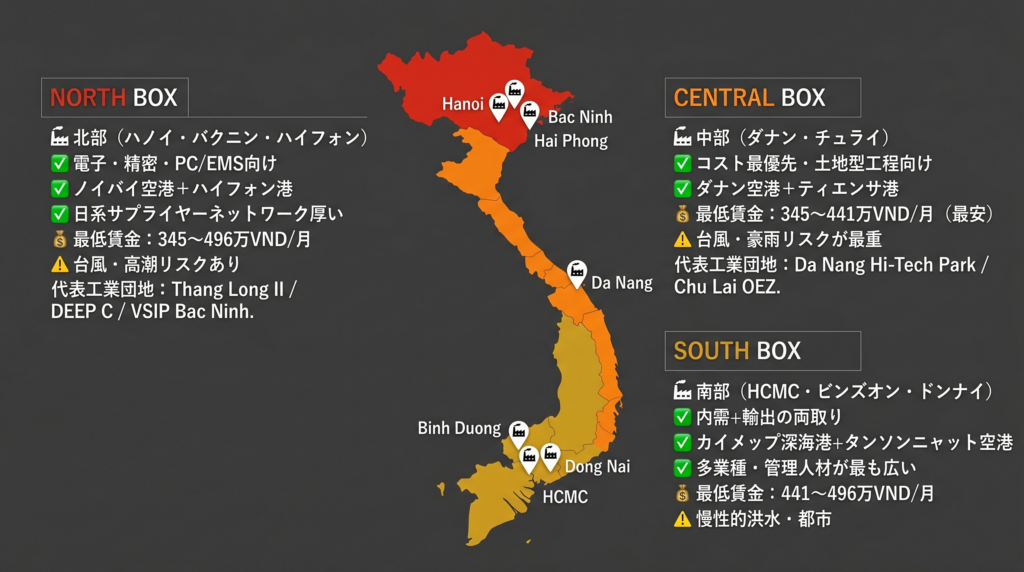

3. 【地域別】ベトナムの主要工業団地と拠点選びのポイント

北部・中部・南部の特徴と集積産業の違い

ベトナムは北部・中部・南部で産業集積、物流インフラ、労働市場、自然災害リスクが大きく異なる。地域選定を誤ると、賃料が安く見えても総コストで逆転するケースは珍しくない。

| 比較軸 | 北部 | 中部 | 南部 |

|---|---|---|---|

| コスト感 | 中位(ハノイ都市部は高め) | 最も低い | 高め(HCMC周辺) |

| 労働力 | 電子・精密系人材が厚い | 量は確保できるが専門人材は薄い | 管理・多業種人材が最も広い |

| 港湾・空港 | 非常に強い(ノイバイ+ハイフォン+中国陸路) | 中位(ダナン中心) | 非常に強い(カイメップ+タンソンニャット) |

| サプライヤー集積 | 強い(日系・外資系ネットワーク厚い) | 弱め | 強い(HCMC広域) |

| 自然災害リスク | 台風・高潮・沿岸洪水 | 最も重い(台風・豪雨・土砂) | 洪水・高潮・塩水遡上 |

| 向く業種 | 電子、精密部品、PC/EMS、機械 | コスト型・土地型・中規模組立 | 消費財、樹脂、国内販売併用 |

北部:最も「製造業らしい製造拠点」を組みやすい地域

JETROの「北中部日系製造業・関連商社サプライヤーダイレクトリー(2025年版)」では、ハノイ・ハナム・ハイフォン・バクニン・フンイエン・ビンフック・ハイズオン・バクザンへの集中が目立つ。日系・外資系の部材調達ネットワークが北部に厚く形成されている証拠だ。

物流面では、ノイバイ空港の2025年1〜9月の貨物取扱量が72.9万トンに達し、バクニン主要工業団地からは同空港まで22〜35km、ハイフォン港まで110km。ハイフォン立地ならば港まで3〜15km、キャットビ空港まで8kmと、海空の両輪を取りやすい構造だ。さらに北部国境地帯は中国との越境物流・RCEP活用の余地もある。

ただし北部の主要リスクは沿岸台風・高潮だ。世界銀行/ADBの気候リスク資料では、Red River Deltaへの大規模高潮が来た場合、2050年時点で国民GDPの9%がリスクにさらされる可能性がある。「北部は強いが、沿岸BCPは手を抜いてはいけない」地域だ。

中部:コストは最も抑えやすいが、サプライチェーンは「細い」

ダナンは地域II、周辺の工業地帯は地域III〜IVが多く、最低賃金帯は3地域で最も低い。ダナンの主要工業団地は市内10km・空港10km・ティエンサ港20kmと地元完結型の運営がしやすい。2025〜2026年にかけてダナン国際空港の新貨物ターミナル(年10万トン能力)が建設中で、物流インフラの底上げが進んでいる。

弱点は明確で、サプライヤー集積が北部・南部より薄い。部品調達先が多く、品質監査・短納期・複数ベンダー運営が前提の産業には向きにくい。また気象リスクは3地域で最も重く、2020年の洪水では150万人が影響を受けた。中部は「平時コストは低いが、災害時コストは高い」と見るべきだ。

南部:最も「市場に近く」、最も「完成度が高い」が、最も「高コスト化しやすい」

ホーチミン市・ビンズオン・ドンナイ・ロンアンのエリアは、人材・裾野産業・物流・内需市場が広く重なる南部の核だ。キャットライ港(160ha・2,040mバース)、カイメップ深海港(2025年約220万TEU見込み)、建設中のロンタン国際空港(年5百万トン計画)と、国内最強クラスの輸出入インフラを誇る。

コストは3地域で最も高くなりやすく、HCMCコアは地域I。JETROの2025年調査では採用難を感じる日系企業が48.2%に上り、南部コアでは人材採用競争が激しい。主要リスクは慢性的な洪水・海面上昇・塩水遡上・都市混雑。急性災害というより、都市型の遅延リスクと水リスクを毎年マネジメントする地域だ。

ホーチミン近郊・ロンアン省など注目エリアの最新動向

Long Duc(ロンドック)工業団地(ドンナイ省)

南部日系初進出の定番エリアのひとつ。ホーチミン中心まで約50分、ロンタン空港14km・キャットライ港30km・カイメップ港40kmと輸出入の利便性が高い。特筆すべきはレンタル工場(RBF)が500㎡級から対応しており、日本人専門家による包括支援体制を持つ点だ。「とにかく早く稼働させたい」初回進出企業に適している。

VSIP III ビンズオン(ビンズオン省)

南部経済回廊に位置する新世代スマート・グリーン工業団地。ESG基準を求められる製造業や、先端・高付加価値製造との相性が良い。本社投資基準にサステナビリティ要件がある企業は優先検討候補だ。

バクニン・フンイエン(北部)

ハノイに隣接し、日系電子・精密部品メーカーのサプライヤーネットワークが厚く形成されているエリア。VSIP Bac NinhやThang Long IIはブランド・管理品質を重視する企業に評価が高い。

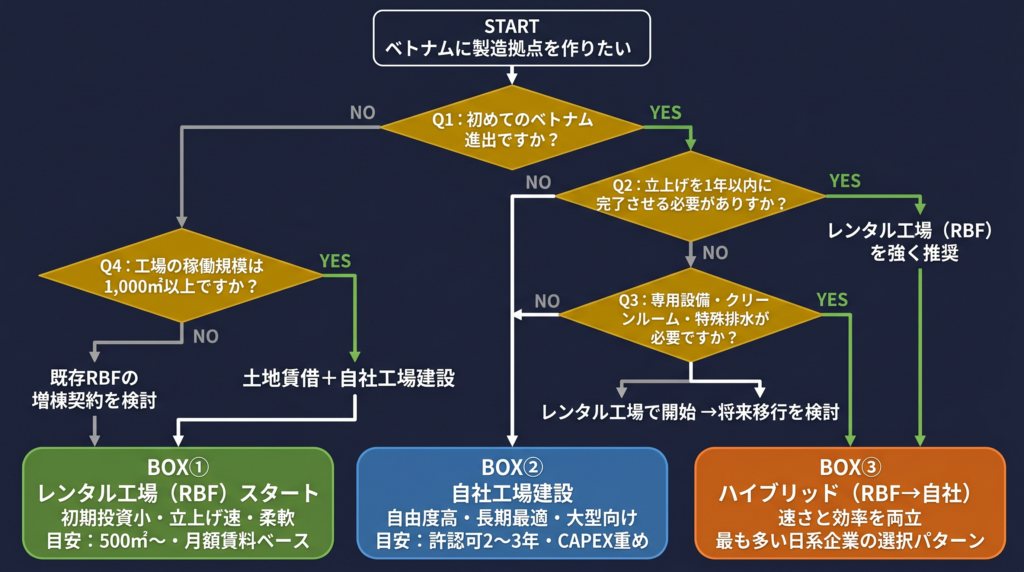

レンタル工場と自社工場建設、それぞれのメリット

初回進出企業が直面する最初の意思決定が「レンタル工場(RBF)か、土地賃借+自社工場建設か」だ。

| 選択肢 | 向いている企業 | 強み | 弱み |

|---|---|---|---|

| レンタル工場(RBF) | 初回進出・試験量産・投資委員会の早期承認が必要 | 初期投資を抑えやすい、立上げが速い | レイアウト自由度が低い、将来拡張で移転リスク |

| 土地賃借+自社工場建設 | 中長期量産・専用設備・重工程・クリーンルーム | 動線・受電を最適化、増設しやすい | 初期CAPEXが重い、建設・許認可で2〜3年かかる場合も |

| ハイブリッド | 市場参入スピードと最終最適化を両立したい | 速さと効率を両立 | 二重移転コストが発生 |

JETROの調査では、日系初進出で最も現実的なのは「RBFで立上げ→自社工場に移行」のハイブリッドパターンとされている。

立地・工場選定で価格より先に確認すべき10項目

- 園区のライセンスと土地再賃貸権の法的ステータス

- 消防・排水・環境許認可の充足状況

- 電力容量(必要kVA)・圧縮空気・純水・廃水基準

- 港・空港・税関までの実走時間(朝夕のピーク時間帯)

- 労務確保と周辺の住宅・寮・通勤動線

- 園区の成熟度(完成済みか開発中か)

- 将来拡張オプション(隣接区画の確保余地)

- 借地満了年と投資回収計画の整合性

- 日系支援体制の有無

- ESG・グリーン要件への対応

4. ベトナムで注目の製造業セクターと日系企業の動向

急成長する電子部品・半導体分野

ベトナムの輸出構造は製造業の立地適性を如実に示している。2025年の輸出のうち、工業製品が4,215億USD、全体の88.7%を占めた。最大輸出先は米国(1,532億USD)、最大輸入先は中国(1,860億USD)。中国から部材を取り込み、ベトナムで加工・組立し、米欧を含む多市場へ出すハブ構造が確立されている。

電子・IT機器は輸出の中核だ。JETROは米国向けノートPC輸入が中国からベトナムへ置き換わったことを明記。SamsungはベトナムをグローバルSMスマートフォン生産の約60%を担う拠点に育てた。Intel、Foxconn、Luxshare、GoerTekなど大手EMS・部品メーカーも進出済みで、部材調達のエコシステムが北部を中心に形成されている。

半導体・先端技術分野でも進出が加速している。ベトナム政府はハイテク産業誘致を国策とし、R&D税制優遇・技術人材育成に投資を続けている。ダナンのハイテクパーク(3,656ha)はクリーンテック・先端製造を標榜した新世代工業団地だ。

繊維・アパレル産業の現状と課題

繊維・アパレルはベトナム製造業の重要な柱のひとつだが、近年は構造変化が進んでいる。CPTPP・EVFTAの原産地規則(糸・生地からベトナム産が求められる場合がある)をクリアするため、川上の素材調達から見直す動きがある。

また、カンボジア・ミャンマーとのコスト競争が激しく、ベトナムでは単純縫製から高付加価値品(スポーツウェア・機能素材・OEM/ODM)へのシフトが必要とされる局面にある。

自動車・機械部品分野

北部のDEEP C(ハイフォン)や南部のドンナイ周辺は、自動車部品・機械加工の集積が進んでいる。深海港への直接アクセスを持つDEEP Cは、重量物・バルク物流を伴う産業に特に強い。

ベトナムの自動車内需市場も拡大しており、輸出加工型だけでなく、ベトナム国内向け需要を取り込める製品群(二輪車部品、産業機械、建設機械部品)は内需・輸出の「両取り」戦略が描きやすい。

日系製造業の最新進出トレンド

JETROの2025年度調査が示す日系企業の動向を整理する。

- 56.9%が今後1〜2年で事業拡大を予定(主因:現地需要拡大60.1%)

- 2025年黒字企業は67.5%

- 採用難を感じる企業は48.2%(北部・南部コアで競争激化)

- 48.2%が2026年に利益増加を見込む

トレンドとして見えてくるのは3点だ。

- 「市場としてのベトナム」の比重が高まっている。 輸出加工拠点だけでなく、ベトナム国内市場向け販売を見込む企業が増えている。

- 高付加価値化・自動化投資が加速している。 賃金上昇への対応として、単純工程の自動化や、より技術水準の高い工程へのシフトが進んでいる。

- ESG・サステナビリティ基準が立地選定に影響し始めている。 本社の投資基準や顧客監査対応として、グリーン電力・廃水管理・労務コンプライアンスを重視する企業が増えている。

まとめ:ベトナム進出を成功させるための次のステップ

本記事で解説してきた内容を3点に凝縮する。

① 「安い国」ではなく「戦略的輸出プラットフォーム」として評価する ベトナムは2025年に8%台成長を実現し、工業製品が輸出の88.7%を占める輸出製造大国だ。CPTPP・EVFTA・RCEPの三本柱で、EU・北米・東アジアへの複線的な輸出が可能。低賃金目当ての進出だけでは時代遅れで、サプライチェーン分散・販路分散・原産地設計の観点から立地価値を評価すべき段階にある。

② 地域選定と器(工業団地・工場形態)の選択が成否の8割を決める 北部は電子・精密・対中連携、中部はコスト優先の独立型工程、南部は内需+輸出の両取りという役割分担が明確だ。立地選定では賃料だけでなく、電力容量・物流実時間・サプライヤー距離・災害リスク・借地満了年を総合的に判断する必要がある。初回進出はRBFから始めるのが現実的だ。

③ 「日本とベトナムの役割分担」を設計してから進出を決める 日本は高精度・多品種少量・超短納期の母工場機能、ベトナムは量産・輸出・人員確保の拠点という組み合わせが2026年時点で最も再現性が高い。ベトナム単独化ではなく、「日本+ベトナム+中国」の最適配置を考えることが、リスク平準化と競争力維持の両立につながる。

このガイドが役に立ったと思ったら、ぜひ同僚や取引先にシェアしてほしい。ベトナム進出で共通の悩みを持つビジネスパーソンの意思決定に役立てていただければ幸いだ。

【参考文献・データ出典】

- National Statistics Office of Vietnam (NSO)「Socio-economic situation Q4 and 2025」2026年

- Asian Development Bank「Asian Development Outlook April 2026: Viet Nam」

- World Bank「Viet Nam country page」2026年掲載

- IMF「Vietnam: 2025 Article IV Consultation」

- JETRO「FY2025 Survey on Business Conditions of Japanese Companies in Asia and Oceania」

- JETRO「Global Trade and Investment Report 2025」

- JETRO「Northern and Central Vietnam Japanese Manufacturing Supplier Directory 2025」

- S&P Global「Vietnam Manufacturing PMI December 2025」

- Vietnam National Trade Repository (MOIT)「CPTPP / EVFTA / RCEP Main commitments」

- Vietnam Electricity (EVN)「Retail electricity tariff 2025」

- World Bank「International Logistics Performance Index 2023」

- Reuters「Apple wants to spend more on suppliers in Vietnam」2024年

- Reuters「Lego opens new factory in Vietnam」2025年

- Reuters「What Samsung and Vietnam stand to lose in Trump’s tariff war」2025年

- World Bank/ADB「Vietnam Climate Risk Country Profile」2021年

コメント