ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

ベトナムの鉄鋼セクターで、短期的には価格回復と利益率改善が見込まれる一方、国内で相次ぐ新規プロジェクトと輸出環境の悪化により、長期的な供給過剰リスクが浮上している。韓国系のミレアセット証券(Mirae Asset)が最新レポートで警鐘を鳴らした。

鉄鋼価格は底打ちから回復局面へ

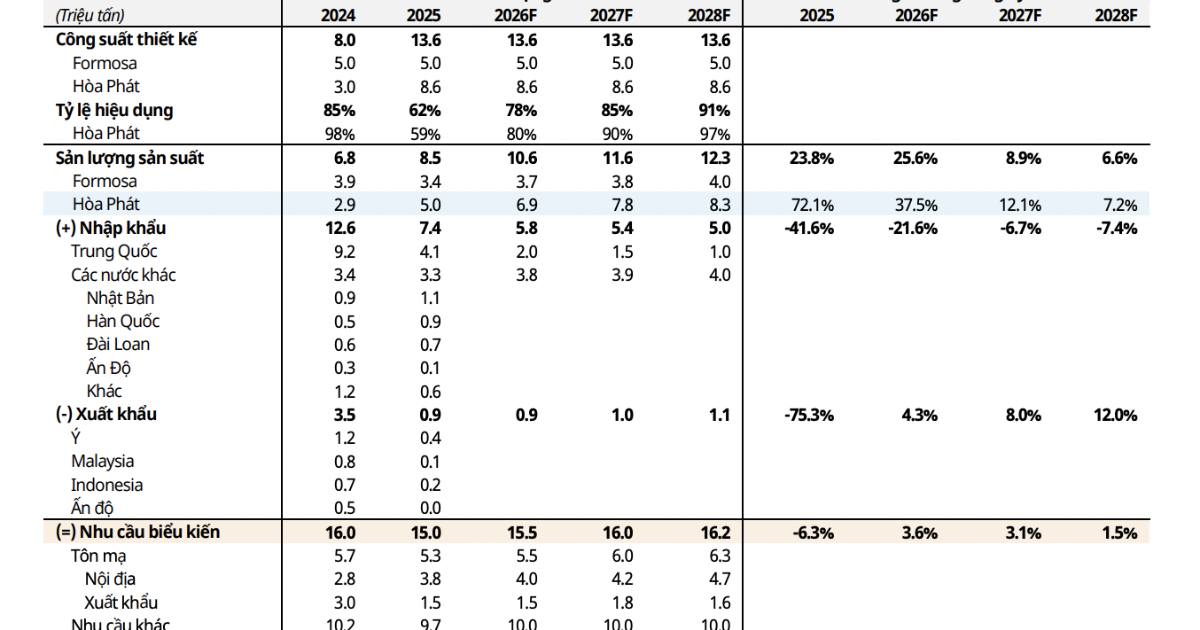

ミレアセット証券の最新レポートによると、HRC(熱延コイル)、建設用鋼材、および亜鉛めっき鋼板の価格は2025年第1四半期末から明確な回復基調に入っている。現段階では、需要よりも原材料コストの上昇が短期的な価格水準を形成する主要因となっている。原料価格が上昇する中、4月に大幅な価格調整が入ったことから、鉄鋼価格は短期的に現行水準を維持する可能性が高い。市場は販売数量からのシグナルを待ってトレンドを確認する段階にある。

注目すべきは、HRCの販売価格が原材料価格よりも速いペースで上昇している点である。これにより、垂直統合型の企業、とりわけHPG(ホアファットグループ、ベトナム最大の鉄鋼メーカー)は、生産量の拡大と販売価格のバランスを取る余地が広がっている。亜鉛めっき鋼板については、2025年通年で20,000〜22,000VND/kgの水準が維持される見通しである。

2026年前半は利益率の維持が期待される

2026年前半にかけては、在庫サイクルと、販売価格と原材料コストの差(スプレッド)の再拡大が利益率を下支えすると予想されている。直近の鉄鋼価格上昇は、鉄鉱石やコークス用石炭の上昇幅を上回るペースで進んでおり、2025年第4四半期に低価格で仕入れた在庫が引き続き利益率を押し上げる構図である。

米国・EU市場は実質的に閉ざされたまま

一方で、輸出からの貢献は引き続き限定的である。ASEAN域内のHRC価格と米国価格の差は近年の高水準にあるが、ベトナムにとって価格差を活用した輸出拡大はほぼ不可能な状況にある。米国の鉄鋼輸入に対するセクション232関税が25%に設定されており、価格面での優位性をほぼ完全に打ち消している。加えて、アンチダンピング(AD)および相殺関税(CVD)訴訟が相次ぎ、通商環境は一段と厳しさを増している。結果として、鉄鋼価格がいかに上昇しようとも、米国市場はベトナム鉄鋼に対して事実上閉ざされた状態が続いている。

EU市場についても、輸入割当(クォータ)の厳格化、割当外関税の引き上げ、CBAM(炭素国境調整メカニズム)の適用、および原産地規則の強化が進んでいる。これらの措置は中期的にEU域内のHRC価格を押し上げる効果が見込まれるものの、同時にベトナムの輸出数量を制限する方向にも作用する。ベトナムに割り当てられた輸出枠は2025年比で半減しているとされる。

HPG(ホアファットグループ)——成長の主役

HPG(ホーゼ上場、ティッカー:HPG)は、こうした環境下でも最大の受益者として位置づけられている。ズンクアット第2製鉄所(クアンガイ省)の稼働開始により、2025年のHRC生産量は500万トンに達した。2026年には設備稼働率が59%から約73%へ上昇し、生産量は630万トン(前年同期比25%増)に拡大する見通しである。

HRCの国内需要が横ばいないし微減と予測される中、HPGの成長の大部分は輸入品からの市場シェア奪取によってもたらされることになる。これはベトナム政府が進めるアンチダンピング関税政策とも整合的であり、構造的な追い風と言える。

ミレアセットは、HPGをすべての基準を満たす成長株として推奨している。生産量拡大、利益率改善、アンチダンピング関税や公共投資サイクルといった構造的要因からの恩恵が重なり、中期的に利益が力強く伸びることで、バリュエーションも時間とともに切り上がっていくとの見立てである。定量的な評価においては、インドの鉄鋼企業を比較対象としている。アンチダンピング政策の類似性や内需成長のポテンシャルが共通するためだが、ベトナム鉄鋼の価格上昇幅はインド勢に比べて依然として小さい。それにもかかわらず、HPGは営業利益率やROEでインドの同業他社と同等の水準を維持しており、より大きなバリュエーションディスカウントで取引されている点が投資妙味として指摘されている。

亜鉛めっき鋼板セクターには慎重姿勢

亜鉛めっき鋼板セクターについて、ミレアセットはより慎重な見方を示している。国内競争の激化に加え、原材料コスト上昇局面で、各社は生産量・販売価格・利益率のトレードオフを迫られている。GDA(ゴックジエップ・アルミニウム・グループ)については、2025年の利益水準に対するバリュエーションと2026年の成長見通しとの間に大きな乖離があるとして「観察(ウォッチ)」推奨とした。GDAは2025年にベトナム国内の亜鉛めっき鋼板市場で17%のシェアを確保し、HSG(ホアセン・グループ、22%)に次ぐ第2位の地位を維持している。

長期的な供給過剰リスク——最大の懸念材料

レポートが最も強調しているのは、長期的な供給過剰リスクである。ベトナム国内では複数の大型鉄鋼プロジェクトが進行中であり、輸出の見通しが明るくない中で新規供給が市場に流入すれば、価格と利益率に下押し圧力がかかる可能性がある。ただし、HPGは新規参入プロジェクトに対して投資進捗で3〜4年、運営経験で10〜20年の先行優位を持っている。この時間的・経験的アドバンテージが、新規供給が本格稼働する前に市場シェアを固め、コストを最適化し、競争優位を維持する余地を与えている。

投資家・ビジネス視点の考察

今回のミレアセットのレポートは、ベトナム鉄鋼セクターへの投資判断において複数の重要な示唆を含んでいる。

HPGへの集中投資の合理性と注意点:短中期的にはHPGの一強構造がさらに強化される方向にある。ズンクアット第2製鉄所のランプアップ(稼働率上昇)は2026年にかけて着実に進み、国内輸入代替という明確な成長ドライバーがある。ただし、長期的に国内供給過剰が現実化した場合、いかにHPGといえども価格競争の影響を免れることは難しい。投資家は中期的な利益成長シナリオと、長期的な供給過剰リスクの両面を天秤にかける必要がある。

日本企業への影響:ベトナムに進出している日系の鉄鋼関連企業やゼネコンにとって、国内鉄鋼価格の動向は調達コストに直結する。HRC価格が上昇基調にある一方で国内供給が増加する構図は、中期的には調達先の多様化と価格交渉力の向上につながる可能性がある。また、CBAMの影響はベトナムからEU向けに製品を輸出する日系製造業にも間接的に波及し得る。

FTSE新興市場指数格上げとの関連:2026年9月に予定されるFTSE新興市場指数へのベトナム格上げが実現すれば、HPGのような大型株には大規模なパッシブ資金が流入する見込みである。時価総額でベトナム市場上位に位置するHPGは、格上げの最大受益銘柄の一つとなる可能性が高く、ファンダメンタルズの改善とインデックス需要の二重の追い風が期待される。

ベトナム経済全体の文脈:鉄鋼セクターの動向は、公共投資の進捗、不動産市場の回復、インフラ整備計画と密接に連動している。ベトナム政府が2025〜2026年にかけて公共投資の加速を掲げる中、国内鉄鋼需要の下支えは一定程度期待できるが、それが新規供給を吸収しきれるかどうかが、セクター全体の中長期的な健全性を左右する鍵となる。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント