ハノイ在住13年の現地投資家による、より深い企業分析・投資戦略は👉 メンバーシップで公開中

中東紛争を契機とした石炭・LNG・原油の国際価格急騰が、エネルギー輸入依存度を高めるベトナムの電力安全保障を直撃している。証券会社MBS(MBセキュリティーズ)の最新レポートは、2025〜2030年の電力供給不足リスクを補うカギとして再生可能エネルギーの役割を強調し、PC1、REE、HDG、GEG、TV2といった上場銘柄への投資妙味を指摘した。

エネルギー価格高騰とベトナムの構造的脆弱性

MBSのレポートによれば、中東情勢の緊迫化以降、原油・LNG・一般炭の国際価格がいずれも大幅に上昇している。問題は、これらがベトナムのエネルギー消費構造において輸入比率を年々高めている品目であるという点だ。ベトナム政府は2030年までの二桁経済成長を掲げており、電力需要は急増が見込まれる。エネルギー安全保障上のリスクは従来以上に深刻化している。

とりわけ脆弱なのがガス(天然ガス)分野である。国内のガス供給能力は急速に低下しており、新規ガス田として期待されるカーヴォイサン(Cá Voi Xanh=ブルーホエール)やバオバン(Báo Vàng=ゴールドレパード)は、埋蔵量の確定や陸揚げスケジュールが依然不透明なままだ。一方、石炭は一定の国内自給が維持されているものの、今後稼働予定のLNG火力発電所は輸入LNGに100%依存する構造であり、価格変動リスクに直接さらされることになる。

電力開発計画8(PDP8)の深刻な遅延

ベトナムエネルギー研究所(Viện Năng Lượng)の評価によれば、2023年に策定された電力開発計画8(Quy hoạch Điện 8、通称PDP8)は、策定から2025年現在に至るまで目標未達の状態が続いており、今後数年にわたる電力不足リスクを内包している。

特に深刻なのがLNG火力発電プロジェクトの遅延である。PDP8に盛り込まれた13のLNG火力プロジェクト(総出力22,400MW)のうち、実際に建設段階にあるのはニョンチャック3・4(Nhơn Trạch 3,4)およびヒエップフック(Hiệp Phước)のわずか3プロジェクト・計2,824MWにとどまる。残りのプロジェクトが2026年までに電力売買契約(PPA)およびガス売買契約(GSA)を締結できなければ、2030年までの稼働は極めて困難とされる。

国内ガス田を活用する発電プロジェクトについても、前述のカーヴォイサンやバオバンの埋蔵量・開発スケジュールが確定していないため、運転開始時期の見通しは不透明だ。足元の原油・ガス価格の乱高下が、投入コストへの懸念を通じて遅延リスクをさらに増幅させている。

政策面の動き:買取保証率の引き上げ議論

政策面では、LNG火力向けの枠組み自体はすでに整備されつつある。2025年にはフレーム価格(khung giá)が公布され、最低買取保証率(Qc)は65%と規定された。しかし、多くの事業者はコスト上昇局面においてこの水準では投資採算が合わないと主張している。

これを受け、商工省(Bộ Công Thương)は年初から「2026〜2030年の国家エネルギー開発に関する困難解消のための決議案」を起草しており、2031年以前に稼働するプロジェクトについてQcを65%から75%に引き上げる案が盛り込まれている。ただし、本稿執筆時点でこの決議はまだ正式承認されていない。

再生可能エネルギーへの政策転換が加速

こうした火力発電の遅延リスクを補填するため、ベトナム政府は複数の代替電源の開発を急いでいる。2025年3月に商工省が公布した「決定363号」(国家エネルギー総合計画の調整)は、2023年の決定383号から変更点があるものの、国家エネルギー安全保障に関する「決議70号」やPDP8調整版の実施計画と基本的に一貫した方向性を示している。

具体的には、遅延リスクの高い石炭火力・ガス火力・洋上風力に代わるものとして、以下の電源が重点的に推進されている。

- 原子力発電:ニントゥアン(Ninh Thuận)原発1・2号機の計画を再始動

- 蓄電池(BESS)・揚水発電・バイオマス発電:柔軟な調整電源として追加

- 太陽光発電・陸上風力発電:最も積極的に拡大を推進

2025年中に整備が進む政策フレームワークとしては、風力・太陽光の地域別フレーム価格(BESS方案を含む)、再生可能エネルギー入札メカニズム、DPPA(直接電力購入契約)制度の完成、自家消費型屋根置き太陽光の奨励制度が挙げられる。これらは事業者が投資判断を行うための根幹をなすものであり、太陽光・風力の設備投資コストが世界的に低下を続けていることとあわせ、今後の導入加速に向けた実現可能性は着実に高まっている。

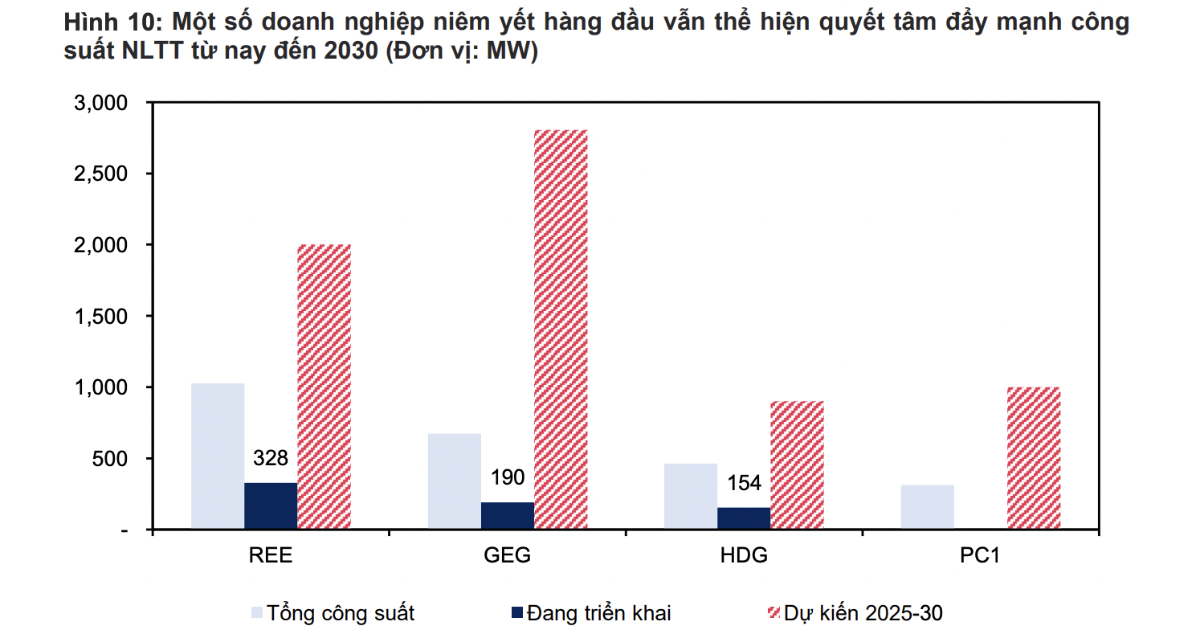

注目される上場企業の動向

MBSのレポートは、上場している再生可能エネルギー関連銘柄の中から具体的に以下の企業を推奨している。

REE(リー・コーポレーション)およびHDG(ハードー・グループ)は、健全なバランスシートを持ち、金利上昇リスクへの耐性が高い企業として評価されている。再エネ発電資産を多数保有し、安定したキャッシュフローが強みだ。

PC1(パワー・コンストラクション・ナンバーワン)は、高いレバレッジ比率が財務リスクとして指摘される一方、国家エネルギーインフラ整備の恩恵を最も直接的に受けるEPC(設計・調達・建設)企業として成長期待が大きい。再エネ建設需要の拡大は同社の受注パイプラインを強力に押し上げる。

GEG(ジア・ライ・エレクトリシティ=ジアライ電力)は、同様にレバレッジが高いものの、売上の100%が電力販売であるため安定的なキャッシュフローを確保しており、2025年中に相当額の債務返済を実施済みである。PBR(株価純資産倍率)がセクター平均と比較して割安な水準にある点も注目される。

TV2は、PC1と並んで再エネ建設の施工・据付を手がけるEPC企業であり、プロジェクト件数の増加に伴う受注拡大が見込まれる。

投資家・ビジネス視点の考察

今回のMBSレポートが示す構図は明快である。化石燃料の価格高騰と輸入依存の拡大、LNG火力プロジェクトの大幅遅延という「負のシナリオ」が、再生可能エネルギーへの政策シフトを加速させ、関連銘柄に構造的な追い風をもたらしているということだ。

ベトナム株式市場全体にとっても、電力供給の安定はマクロ経済成長の大前提であり、2026年9月に決定が見込まれるFTSE新興市場指数への格上げを前に、インフラ整備の進捗は海外投資家の注目ポイントとなる。電力不足が製造業の稼働率を下げるようなことがあれば、格上げ判断にもネガティブに作用しかねない。その意味で、再エネ投資の加速はベトナム市場全体の信認向上にも資する。

日本企業にとっては、JICAやJBICを通じたLNG火力支援が遅延リスクに巻き込まれる可能性がある一方、太陽光・風力・BESS分野での技術・資金パートナーとしての参入機会が広がっている。丸紅、住友商事、JERAなど、すでにベトナムの再エネ分野に関与する日本企業にとっては、政策の明確化が追加投資判断を後押しする材料となるだろう。

銘柄選択の観点では、MBSが指摘するように財務健全性と成長性のバランスが重要である。REE・HDGは守備的な選択肢、PC1は成長重視だがレバレッジリスクを許容できる投資家向け、GEGはバリュエーション面の妙味がある。PDP8調整版の残り5年という時間軸を考えれば、2025〜2026年の政策確定が最大のカタリストとなる。投資家はQc引き上げ決議の行方と、各プロジェクトのPPA締結動向を注視すべきである。

いかがでしたでしょうか。今回のニュースについて、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

ハノイ在住13年日本語で毎日配信。

✅ 個別銘柄の詳細分析 ✅ FTSE格上げ関連速報 ✅ 現地だからわかるリアルタイム情報

👉 月額980円でメンバーシップに参加する

出典: 元記事

コメント