こんにちは、ベトナム株投資アドバイザーのベトテク太郎です。

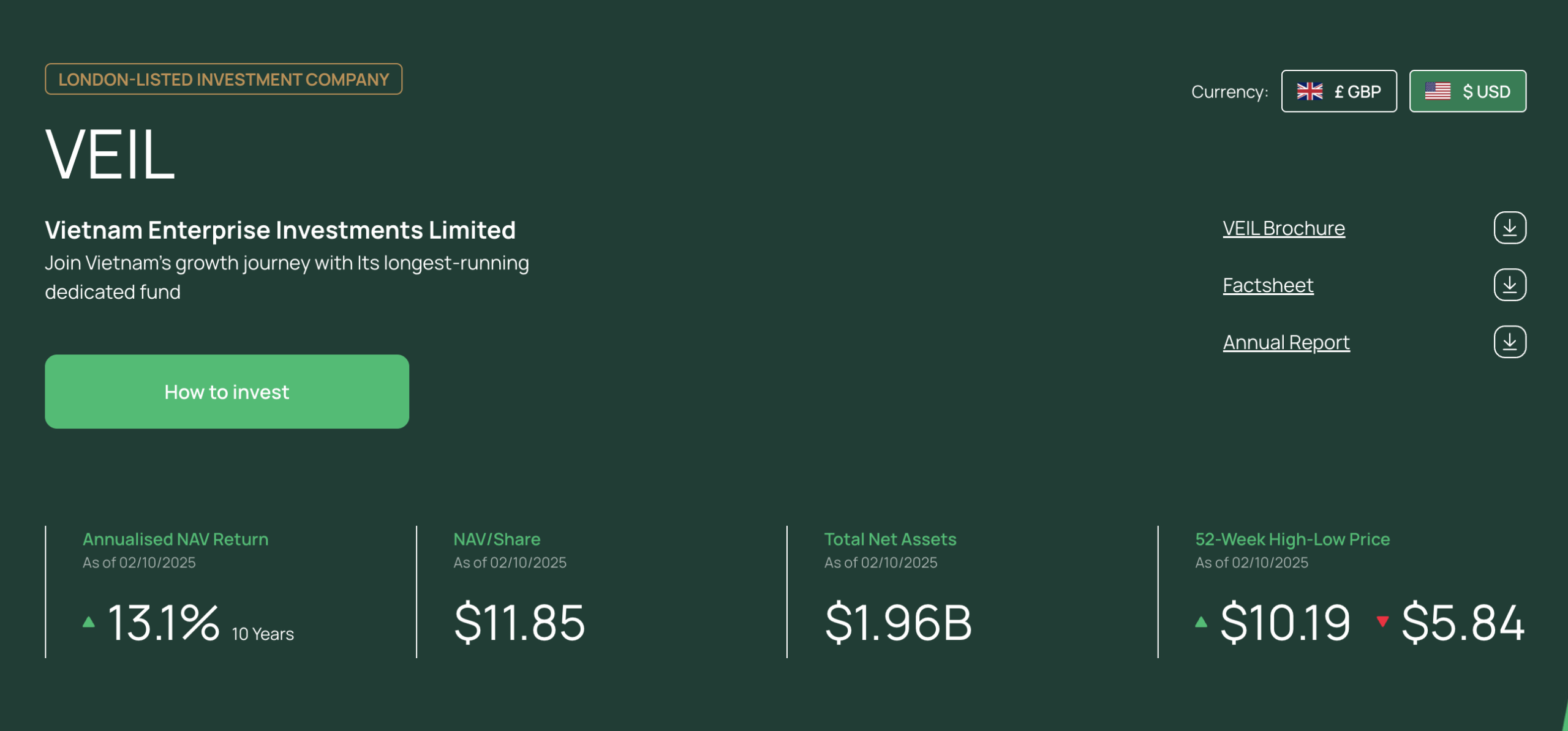

今回は、ドラゴンキャピタルが運用するベトナム株ETF「VEIL」の2025年8月レポートを詳しく解説します。8月のベトナム株市場は非常に好調で、VEILのNAVは前月比14.6%の大幅上昇を記録しました。

【VEILの8月パフォーマンス】

2025年8月、VEILのNAVは14.6%上昇し、ベンチマークであるVN-Index(11.5%)を3.1%上回る素晴らしいパフォーマンスを達成しました。これは2ヶ月連続の大幅上昇で、ファンドマネージャーの戦略的なポジショニングが功を奏した形です。

パフォーマンス詳細(米ドル建て)

- 年初来リターン: 26.6%

- 1ヶ月リターン: 14.6%

- 3ヶ月リターン: 31.1%

- 1年リターン: 26.8%

- 3年リターン: 20.3%

- 5年リターン: 92.8%

- 10年リターン: 259.2%

特に注目すべきは、10年間で259.2%のリターンを達成している点です。これは年率換算で約13.6%に相当し、ベトナム株市場の長期的な成長力を如実に示しています。

【セクター別パフォーマンス分析】

銀行セクターが牽引(月次貢献度7.2%)

8月の上昇を最も牽引したのは銀行セクターでした。主要銀行株の個別パフォーマンスを見ると:

VP銀行(VPB): +34.9%

- 信用成長の加速

- 資産品質の改善

- 第2四半期の好業績

- VP Bank証券のIPO期待

MB銀行(MBB): +33.9%

- 32%の株式配当実施

- 資産品質の顕著な改善

- 不良債権比率の低下

- PBR(株価純資産倍率)が1ヶ月で1.3倍から1.8倍へ上昇

テクコムバンク(TCB): +15.8%

- 法人向け融資の強み

- 手数料収入の増加

- 不動産融資需要の回復

私自身、ベトナムの銀行口座を複数持っていますが、最近の銀行の積極的な融資姿勢は現地で肌感覚として感じています。特に不動産プロジェクト向けの融資が活発化しており、これが銀行株の業績改善に直結しています。

不動産セクターも好調(月次貢献度3.1%)

カンディエンハウス(KDH): +32.5%

- 新プロジェクト「Gladia」の好調な販売(総額3億8,500万ドル)

DXGグループ(DXG): +14.5%

- 新プロジェクト「Prive」の好調な販売(総額4億1,500万ドル)

証券セクター(月次貢献度1.7%)

SSI証券(SSI): +22.7%

- ホーチミン証券取引所の1日平均売買代金が19億ドルに到達

- 信用取引残高が過去最高を更新

- FTSE新興国市場への格上げ期待

【トップ10保有銘柄分析】

VEILのポートフォリオは、トップ10銘柄が運用資産の51.6%を占める集中型戦略を採用しています:

- ビンホームズ(VHM) – 7.8% / 月次リターン+15.5%

- モバイルワールド(MWG) – 6.0% / 月次リターン+18.8%

- VP銀行(VPB) – 5.6% / 月次リターン+34.9%

- テクコムバンク(TCB) – 5.5% / 月次リターン+15.8%

- ベトコムバンク(VCB) – 4.8% / 月次リターン+13.3%

これらの銘柄を見ると、VEILが「改革が進むセクター」と「政策的な追い風が期待できる分野」に戦略的に集中投資していることが分かります。

【注目銘柄:カンディエンハウス(KDH)】

レポートでは、KDHが特集銘柄として詳しく紹介されています。

企業概要

- 2001年設立

- ホーチミン市を中心に低層住宅開発

- これまでに2万戸以上を供給

- 520ヘクタール超の戦略的土地バンク保有

強み

- 供給制約のある市場での立地優位性

- 強固な法的実績(タイムリーな開発・引き渡しが可能)

- Keppel Landなど外資との合弁事業実績

2025年上半期業績

- 売上高:6,700万ドル(前年同期比+80%)

- 純利益:1,300万ドル(前年同期比-6~9%)

近期カタリスト

Gladiaプロジェクト(Keppel Landとの合弁)

- 11.8ヘクタール

- 低層226戸+高層約600戸

- 低層部分の建設完了、2025年9月販売開始予定

- 2025年内に半数の販売・引き渡しを目標

将来パイプライン

- Solinaプロジェクト(16.4ヘクタール):2027年予定

- Le Minh Xuan工業団地拡張(110ヘクタール):今年インフラ開発開始、2027年からリース

- Tan Tao新都市(329ヘクタール):土地整理85%超完了

私が注目しているのは、KDHの「法的実績の強さ」です。ベトナムでは不動産開発の法的手続きが複雑で、多くのデベロッパーがプロジェクトの遅延に悩まされています。その中でKDHは、タイムリーな開発と引き渡しを実現できる数少ない企業の一つです。

【ベトナム経済見通し】

ドラゴンキャピタルの経済予測(2025年):

主要指標

- 実質GDP成長率: 8.0%(2024年予測7.1%から加速)

- サービス業成長率: 8.9%

- 工業・建設業成長率: 8.7%

- CPI(平均): 4.2%

金融・為替

- マネーサプライM2成長率: 14.5%

- 平均貸出金利: 8.4%

- VND/USD: 26,500(2024年末予想25,450から小幅減価)

対外収支

- 貿易収支: 188億ドルの黒字

- 経常収支: 146億ドルの黒字

- FDI認可額: 310億ドル

- FDI実行額: 231億ドル

この予測を見ると、ベトナム経済は2025年に8.0%という高い成長率を維持する見込みで、特にサービス業と工業・建設業が牽引役となりそうです。ただし、インフレ率が4.2%とやや上昇する点は注意が必要です。

【ベトナム株市場データ】

市場全体の動き(2025年8月末時点)

- 総時価総額: 3,482億ドル(前年同月比+22.3%)

- HSX時価総額: 2,766億ドル(前年同月比+30.5%)

- 上場企業数: 1,583社

外国人投資規制

注目すべきは、外国人保有枠が満杯の銘柄が増加している点です:

- 外国人保有枠なしの銘柄数: 452社(前年同月比+8.9%)

- これらの時価総額: 517億ドル(市場全体の14.9%)

これは、ベトナム株への海外投資家の関心が高まっていることを示しています。ただし、人気銘柄では外国人が新規で買えない状況も増えているため、投資タイミングには注意が必要です。

【時価総額トップ25企業】

トップ25企業を見ると、銀行セクターの圧倒的な存在感が際立ちます:

時価総額上位5社

- ベトコムバンク(VCB): 217億ドル

- ビングループ(VIC): 188億ドル

- ビンホームズ(VHM): 163億ドル

- BIDV(BID): 114億ドル

- テクコムバンク(TCB): 106億ドル

バリュエーション分析(2025年予想)

興味深いのは、主要銀行株のPER(株価収益率)が比較的低い水準にあることです:

- MB銀行(MBB): PER 8.8倍、PBR 1.6倍、配当利回り2.1%

- VP銀行(VPB): PER 14.0倍、PBR 1.7倍、配当利回り5.2%

- テクコムバンク(TCB): PER 11.9倍、PBR 1.7倍、配当利回り1.7%

先進国の銀行株と比較すると、これらの水準は依然として割安と言えます。特にVPBの5.2%という配当利回りは魅力的です。

【投資戦略のポイント】

VEILのポートフォリオ戦略から学べることは以下の通りです:

1. セクター集中戦略

- 銀行セクター: 40.0%(信用成長サイクルの恩恵を受ける)

- 不動産セクター: 23.6%(プロジェクト販売の好調)

- 証券セクター: 8.4%(市場活況の恩恵)

2. 改革関連銘柄への注目

VEILは「政策的な追い風が最も見えやすい改革推進セクター」に集中投資しています。これは、ベトナム政府が進める金融改革、不動産市場の正常化、資本市場の発展といった政策が、これらのセクターに直接的なプラスの影響を与えるためです。

3. 今後の注目カタリスト

- 新規不動産プロジェクトのローンチ

- FTSE新興国市場への格上げ

- 大型IPO案件

私自身、ホーチミンで生活していて感じるのは、不動産市場の活況です。新しいコンドミニアムプロジェクトが次々と発表され、週末になるとショールームは家族連れで賑わっています。この現地の熱気が、株式市場にも反映されているのを実感します。

【投資判断】

ポジティブ要因

✓ 2ヶ月連続の大幅上昇(7月+16.9%、8月+14.6%) ✓ 銀行セクターの業績改善と資産品質向上 ✓ 不動産プロジェクトの好調な販売 ✓ 市場流動性の大幅改善(1日平均19億ドル) ✓ 信用成長の加速 ✓ FTSE EM格上げ期待

リスク要因

⚠ 短期的な急騰後の調整リスク ⚠ インフレ率の上昇(予想4.2%) ⚠ 為替リスク(VND減価予想) ⚠ 外国人保有枠制限

総合判断: HOLD(継続保有)

VEILは直近2ヶ月で31.1%も上昇しており、短期的には調整局面に入る可能性があります。ただし、ベトナム経済の成長見通し(2025年GDP+8.0%)、銀行セクターの信用成長、不動産市場の回復といったファンダメンタルズは依然として良好です。

既に保有している投資家は継続保有、新規投資家は調整局面での押し目買いを検討するのが賢明でしょう。

【まとめ】

2025年8月のVEILレポートから読み取れる重要ポイント:

- ベトナム株市場は力強い上昇トレンドが継続

- 銀行セクターが改革の恩恵を最も享受

- 不動産市場の正常化が進展

- 市場流動性が大幅に改善

- 長期的な成長ストーリーは健在

ベトナム株市場は、短期的には調整のリスクはあるものの、中長期的な成長ポテンシャルは依然として魅力的です。特に、改革が進む銀行セクターと、供給制約がある不動産セクターは注目に値します。

いかがでしたでしょうか。今回のVEILレポート分析について、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

【メンバーシップのご案内】 より詳細な投資分析や、ポートフォリオの具体的な銘柄情報、現地からのリアルタイム情報をお求めの方は、ぜひメンバーシップへのご参加をご検討ください。 https://note.com/gonviet/membership

一緒にベトナム株でFIREを目指しましょう!

【免責事項】 本記事の内容は、情報提供のみを目的としており、いかなる金融商品または仮想通貨への投資の推奨を意図するものではありません。ベトナム株式投資は価格の変動が大きく、リスクを伴う投資対象です。投資判断はご自身の責任に基づいて行ってください。本記事で提供される情報の正確性、完全性、または最新性については、最大限の注意を払っていますが、保証するものではありません。投資の際には、専門家への相談を推奨いたします。この記事は、法的、税務的、または財務的なアドバイスを提供するものではありません。本記事の情報に基づいて行われた投資による損失や損害について、執筆者および当ウェブサイトは一切の責任を負いません。株式投資およびその関連商品に投資する際は、各国の規制および法律を確認し、法令を遵守することが重要です。

#ベトナム株 #投資 #アジア株 #FIRE

コメント