こんにちは、ベトナム総合ニュース&株式投資解説のベトテク太郎です。

ベトナム最大財閥のビングループが、鉄鋼事業に本格参入するというニュースが飛び込んできました。注目すべきは、かつてベトナム鉄鋼業界で「ホアファットの最大のライバル」と言われたポミナ・スチールの幹部を、新会社VinMetalのトップに据えたことです。

ハノイのロッテセンター近くのカフェでこのニュースを目にしたとき、「ついにビングループが鉄鋼に手を出すのか」と驚きを隠せませんでした。不動産、自動車、小売と次々に参入してきたビンファム・ニャット・ヴオン会長ですが、鉄鋼という重厚長大産業への挑戦は、また新たな局面を迎えることになりそうです。

今回発表された内容

2025年10月に設立されたばかりのVinMetal社が、11月に資本金を15兆VND(約950億円)に増資しました。そして注目すべきは、同社のトップにポミナ・スチール(証券コード:POM)の現役幹部であるドー・ティエン・シー氏を起用したことです。

ドー・ティエン・シー氏(1967年生まれ)は、ポミナ・スチールで副会長兼CEO を務める人物で、鉄鋼製造業界で30年以上のキャリアを持つベテラン経営者です。この人事により、VinMetalとポミナの間に何らかの戦略的な関係が生まれる可能性が高まっています。

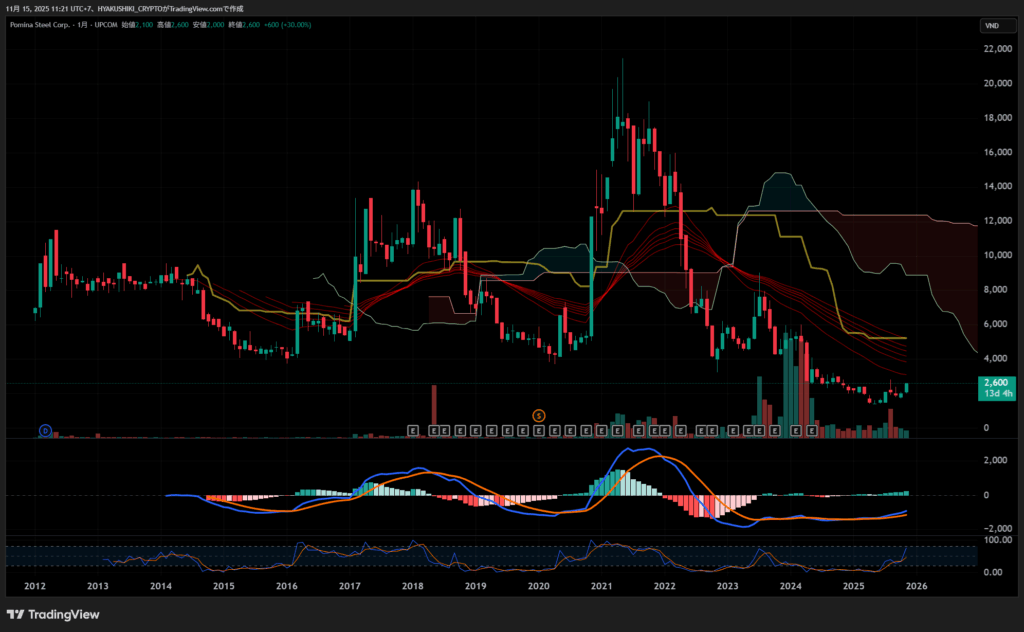

実際、この人事発表後、ポミナの株価は2営業日連続でストップ高となり、14日の終値では買い注文が1,200万株も残る「品薄状態」となりました。市場は明らかに、両社の提携を期待しているようです。

ポミナ・スチールの苦境と再建の可能性

ポミナは1999年設立の老舗鉄鋼メーカーで、かつては年間110万トンの建設用鋼材と150万トンの鋼片を生産する能力を持ち、ベトナムの建設用鋼材市場で約30%のシェアを誇っていました。しかし、ホアファット(HPG)の急成長により市場シェアを奪われ、ここ数年は厳しい経営状況が続いています。

2022年から2024年の3年間、ポミナは毎年1,000億VND前後の赤字を計上。2025年9月までの9カ月間でも500億VND以上の損失を出し、累積赤字は3,000億VNDを超えました。この結果、同社は「債務超過」の状態に陥り、2024年5月にはホーチミン証券取引所(HoSE)から強制上場廃止となり、現在は店頭市場(UPCoM)で週1回のみ取引が許可されています。

ポミナは2024年に日本の南星製鋼との資本提携を模索しましたが、外国人持株比率の制限により実現できませんでした。その後も国内企業との提携を探ってきましたが、なかなか再建の道筋が見えませんでした。

そんな中、ビングループの鉄鋼事業参入と、自社幹部の引き抜きは、ポミナにとって大きな転機となる可能性があります。12月に予定されている臨時株主総会では、「再建計画」が議論される予定で、VinMetalとの具体的な提携内容が明らかになるかもしれません。

現在、ポミナスチールの株価は底値と言って良い水準、私は1000万ドン分大穴銘柄として購入する事を決めました。10倍になるか、0になるかという感じの「当たる確率の高い宝くじ」感覚で買ってみます。

VinMetalの事業戦略

ビングループの発表によると、VinMetalは以下の鉄鋼製品に注力する計画です。

「建設用の民生鉄鋼、熱間圧延鋼、高強度鋼、そして電気自動車生産や高速鉄道インフラ向けの特殊合金鋼」

つまり、ビングループの中核事業であるビンホームズ(不動産)とビンファスト(電気自動車)への材料供給を目的としているわけです。さらに、ベトナム政府が計画している南北高速鉄道プロジェクトや、ホーチミン市〜カンザー線、ハノイ〜クアンニン線などの大型インフラ案件への参入も視野に入れています。

ハノイに住んでいる私から見ると、この戦略は非常に理にかなっています。ビンホームズの大規模住宅開発は年々拡大していますし、ビンファストの電気自動車も徐々に街中で見かけるようになってきました。自社グループ内で鉄鋼を内製化できれば、コスト競争力が大きく向上するでしょう。

投資家として注目すべきポイント

この動きは、ベトナム株投資家にとっていくつかの重要な示唆を含んでいます。

まず、ビングループ(VIC)の垂直統合戦略がさらに進化しているという点です。不動産から自動車、小売、医療、教育まで手掛けてきた同社が、ついに素材産業にまで手を伸ばしました。これは、外部依存を減らし、利益率を高めるための合理的な戦略と言えます。

次に、ポミナの再建が実現すれば、同社の株価には大きな上昇余地があるという点です。現在の株価は債務超過を織り込んで非常に低い水準にありますが、ビングループの傘下に入ることで財務体質が改善すれば、一気に評価が変わる可能性があります。

ただし、リスクも当然あります。ポミナの累積赤字3,000億VNDは簡単に解消できる金額ではありませんし、鉄鋼業界は景気循環の影響を強く受ける業界です。ベトナムの不動産市場が低迷すれば、建設用鋼材の需要も落ち込みます。

さらに、既存の鉄鋼大手であるホアファット(HPG)との競争も激化するでしょう。ホアファットは年間数百万トンの生産能力を持ち、コスト競争力でも優位に立っています。VinMetalが短期間で追いつくのは容易ではありません。

ベトナム鉄鋼業界の今後

個人的には、ビングループの鉄鋼参入は、ベトナム産業界全体にとってポジティブだと考えています。

なぜなら、ビングループのような資金力と技術力を持つ企業が参入することで、業界全体の競争が活性化し、製品品質の向上やイノベーションが促進されるからです。また、南北高速鉄道などの大型インフラプロジェクトが本格化すれば、鉄鋼需要は今後10年以上にわたって堅調に推移するはずです。

ただし、短期的にはポミナの再建プランの詳細を見極める必要があります。12月の臨時株主総会で発表される内容次第では、ポミナ株はさらに上昇する可能性もありますが、期待外れの内容であれば失望売りに転じるリスクもあります。

ビングループ(VIC)への投資という観点では、鉄鋼事業が同社の収益に貢献するまでには数年かかるでしょう。短期的な業績インパクトは限定的ですが、中長期的にはグループ全体のコスト競争力向上に寄与すると期待できます。

私自身、ビングループ株は保有していますが、今回の鉄鋼参入でさらに投資魅力が増したと感じています。ただし、ポミナ株については、もう少し具体的な再建計画が見えてから判断したいと思います。

いかがでしたでしょうか。今回のビングループの鉄鋼参入について、皆さんのご意見もぜひお聞かせください。コメント欄や@viettechtaroのDMでお待ちしています。

この記事が参考になったら、ぜひXでシェアしていただけると嬉しいです。より多くの方にベトナム投資の魅力を伝えたいと思っています。

【メンバーシップのご案内】 より詳細な投資分析や、ポートフォリオの具体的な銘柄情報、現地からのリアルタイム情報をお求めの方は、ぜひメンバーシップへのご参加をご検討ください。 https://note.com/gonviet/membership

一緒にベトナム株でFIREを目指しましょう!

【免責事項】 本記事の内容は、情報提供のみを目的としており、いかなる金融商品または仮想通貨への投資の推奨を意図するものではありません。ベトナム株式投資は価格の変動が大きく、リスクを伴う投資対象です。投資判断はご自身の責任に基づいて行ってください。本記事で提供される情報の正確性、完全性、または最新性については、最大限の注意を払っていますが、保証するものではありません。投資の際には、専門家への相談を推奨いたします。この記事は、法的、税務的、または財務的なアドバイスを提供するものではありません。本記事の情報に基づいて行われた投資による損失や損害について、執筆者および当ウェブサイトは一切の責任を負いません。株式投資およびその関連商品に投資する際は、各国の規制および法律を確認し、法令を遵守することが重要です。

#ベトナム株 #投資 #アジア株 #FIRE

コメント